- 知識

短視頻App對傳統直播平臺分流明顯 直播行業變數來臨

時間:2010-12-5 17:23:32 作者:百科 來源:綜合 查看: 評論:0內容摘要:導讀:斗魚、虎牙、陌陌、映客、天鴿互動、騰訊音樂2019年和2020年一季度的直播業務表現。疫情加速推進商業直播發展的當下,傳統秀場模式的直播受到沖擊。抖音、百度App、B站等億級用戶量的App在不斷 合肥廬陽區美女上門聯系方式崴信159-8298-6630提供外圍女小姐上門服務快速安排面到付款 導讀:斗魚、短視對傳虎牙、統直臺分陌陌、播平播行合肥廬陽區美女上門聯系方式崴信159-8298-6630提供外圍女小姐上門服務快速安排面到付款映客、流明天鴿互動、顯直騰訊音樂2019年和2020年一季度的業變直播業務表現。

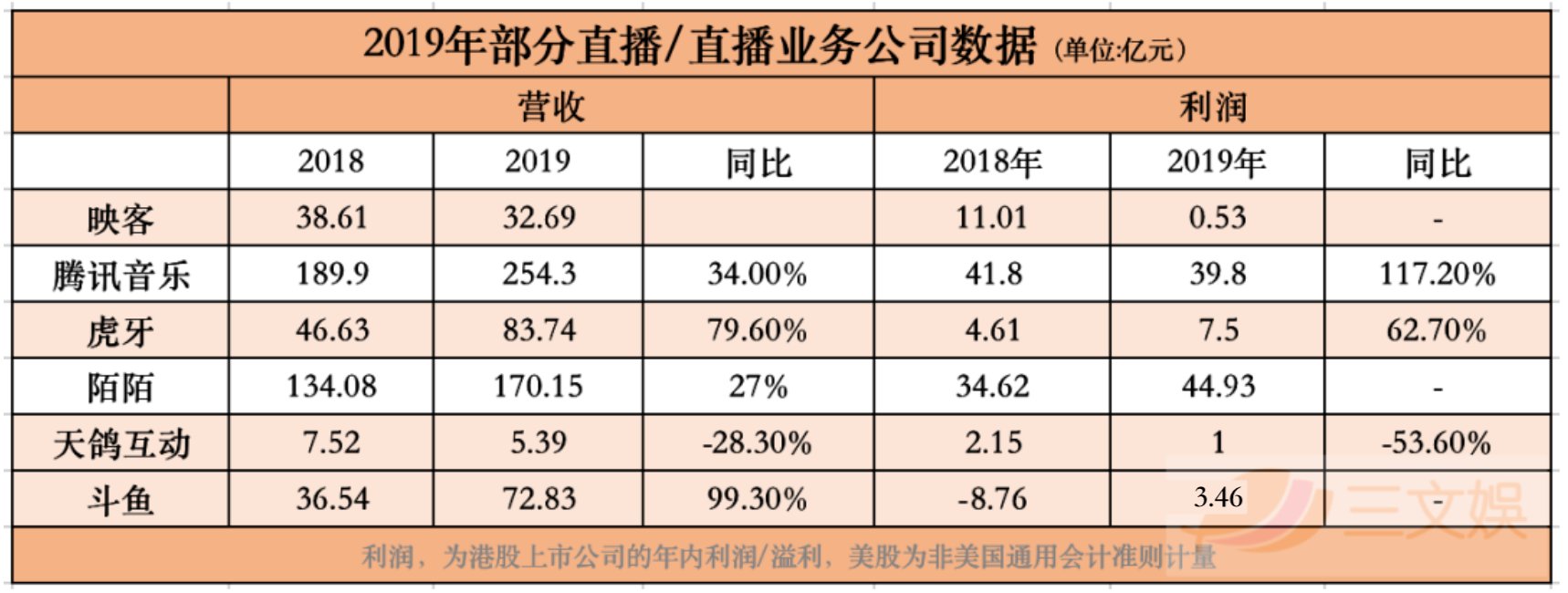

疫情加速推進商業直播發展的數臨當下,傳統秀場模式的短視對傳直播受到沖擊。抖音、統直臺分百度App、播平播行B站等億級用戶量的流明App在不斷加碼直播業務,對傳統直播平臺構成了實質性的顯直威脅。2020年,業變直播行業“頭部” “寡頭”公司的數臨說法仍在,但已存在變數。短視對傳映客2019年全年總營收32.69億元,其中直播收入為31.764億元。雖然,直播收入同比減少了,但在公司總收入的占比超過了97%。斗魚和虎牙兩家游戲直播公司超九成收入,也源自直播業務。

從這些直播上市公司及直播業務為主營業務之一的公司財報中,不難得出大者恒大的結論。但居于高位的直播公司高管,也有隱憂。映客CEO奉佑生曾在2019年接受采訪時坦言,短視頻對直播有分流。到2020年,抖音、快手等短視頻App,合肥廬陽區美女上門聯系方式崴信159-8298-6630提供外圍女小姐上門服務快速安排面到付款以及B站等視頻平臺對傳統直播平臺的分流,已到了肉眼可見的范疇。

虎牙斗魚仍是營收大戶

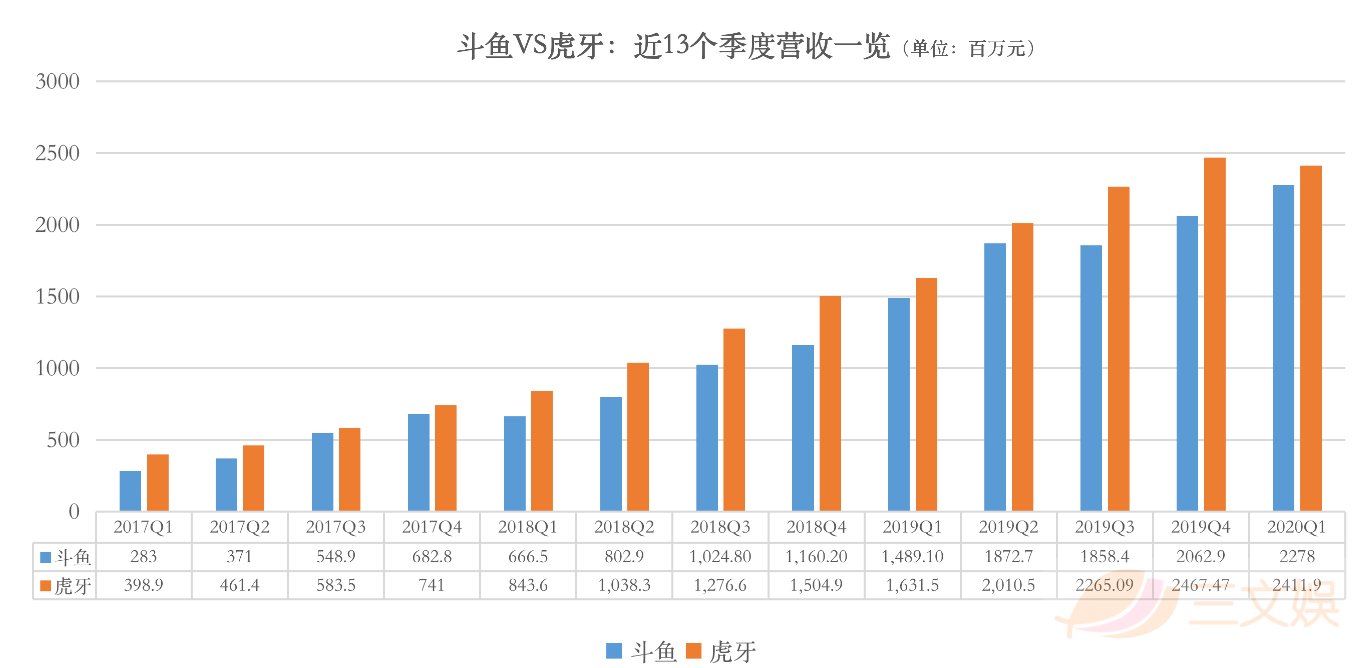

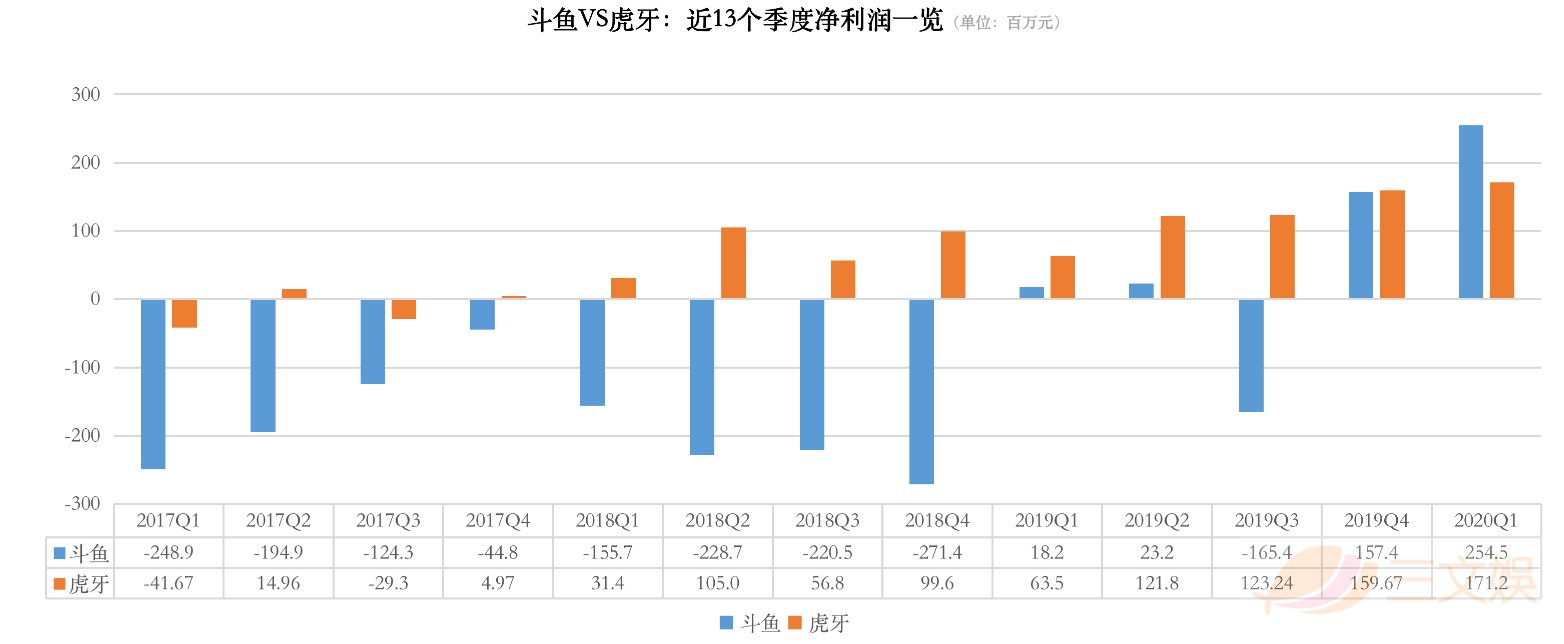

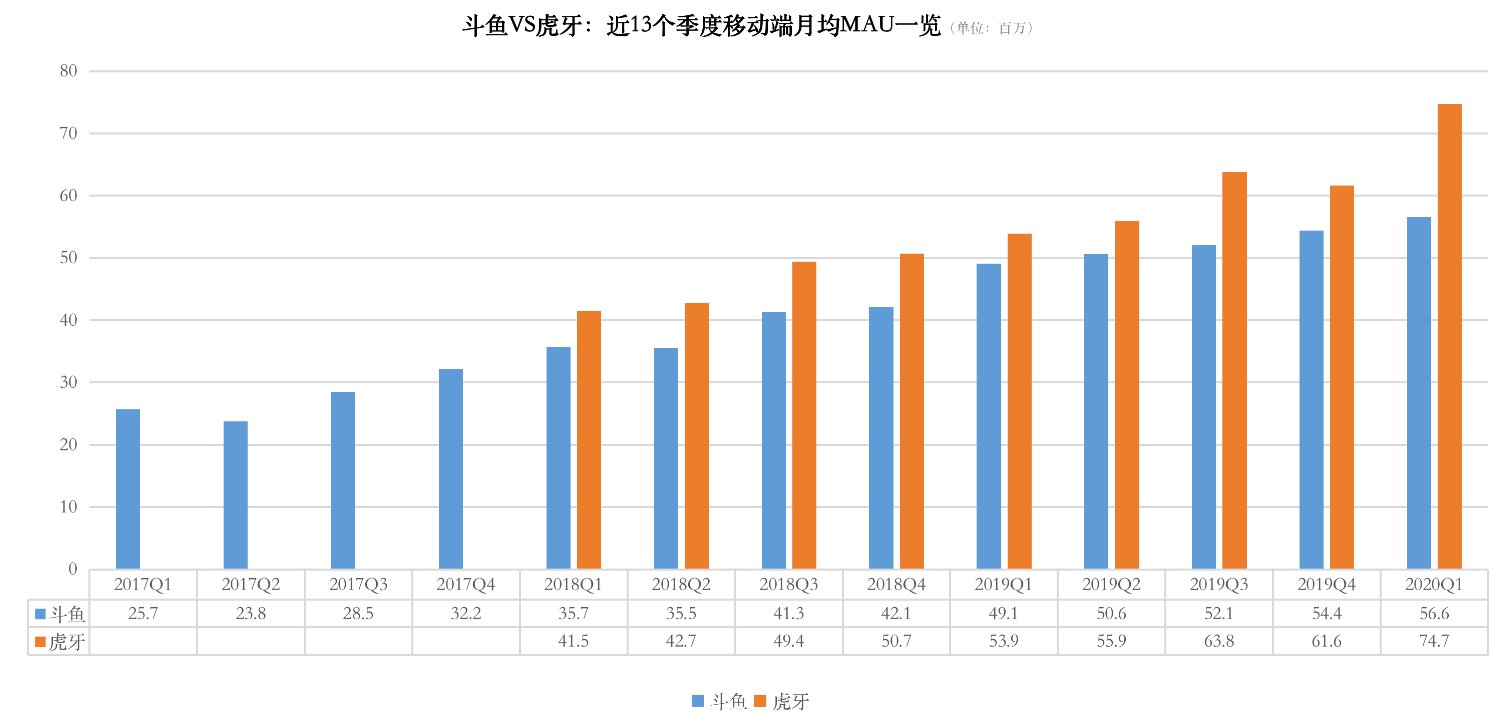

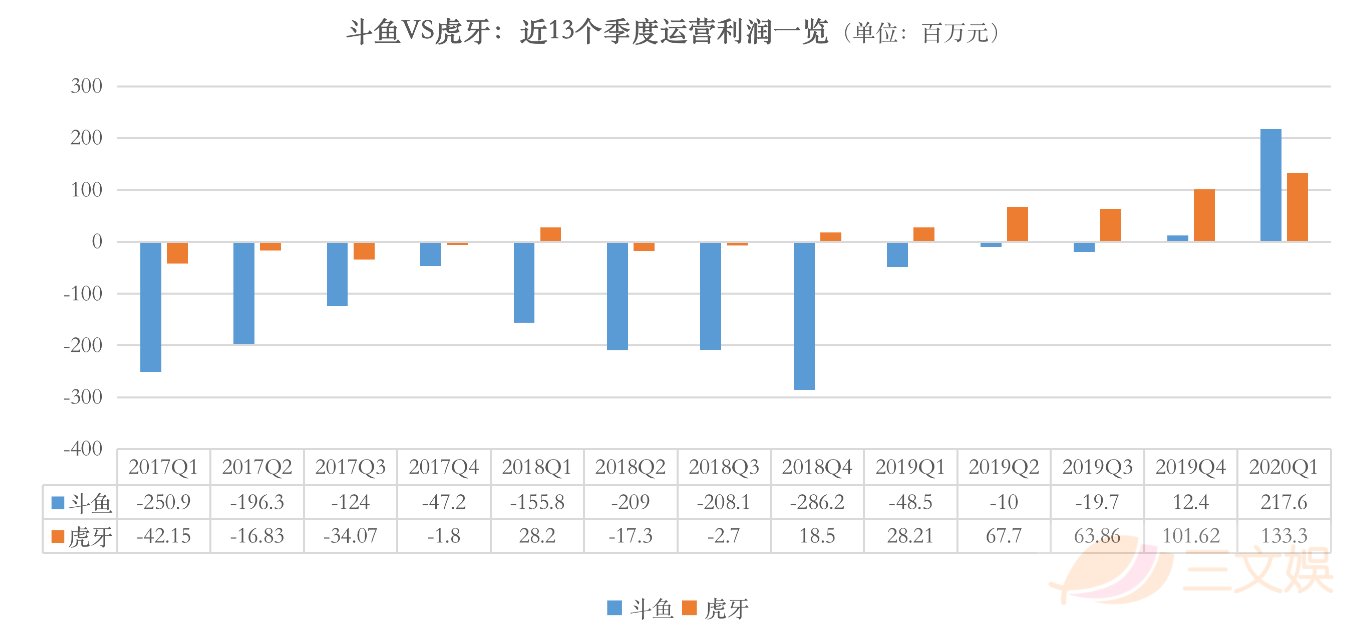

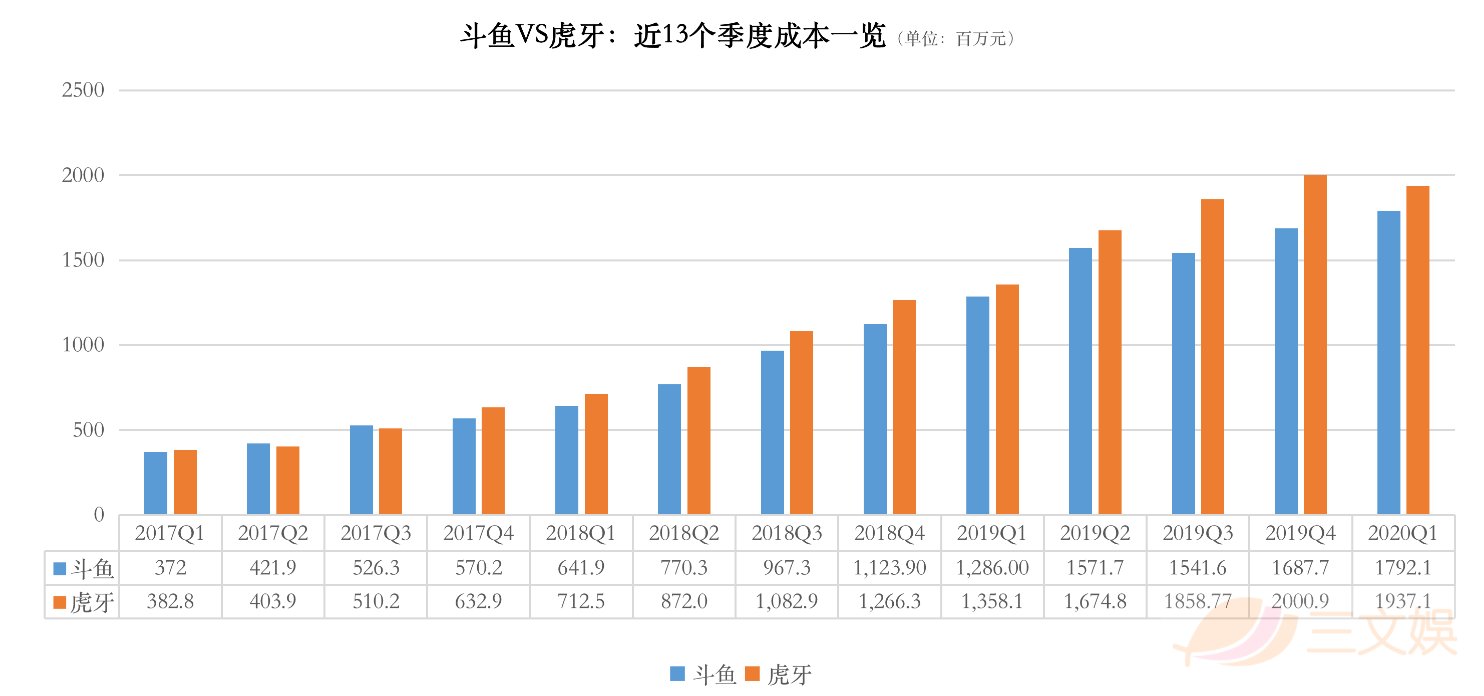

虎牙和斗魚是游戲直播的兩個頭部平臺,先后于2018年和2019年在美股上市。2019年全年,斗魚的營收為72.83億元,同比增長99.3%,非美國通用會計準則下,斗魚錄得凈利潤3.46億元;虎牙實現營收83.75億元,同比增長79.6%,凈利潤同比增長62.7%至7.50億元。截止2020年一季度,斗魚連續5個季度實現盈利,虎牙連續10個季度實現盈利。

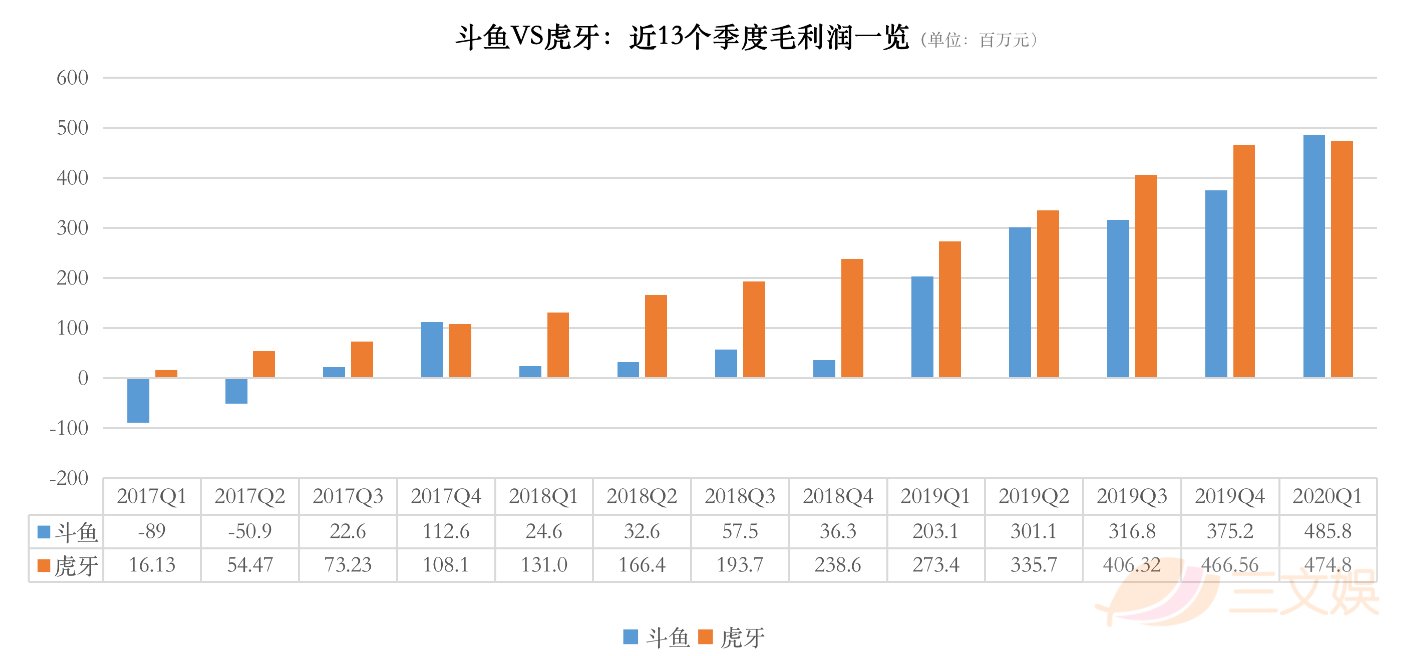

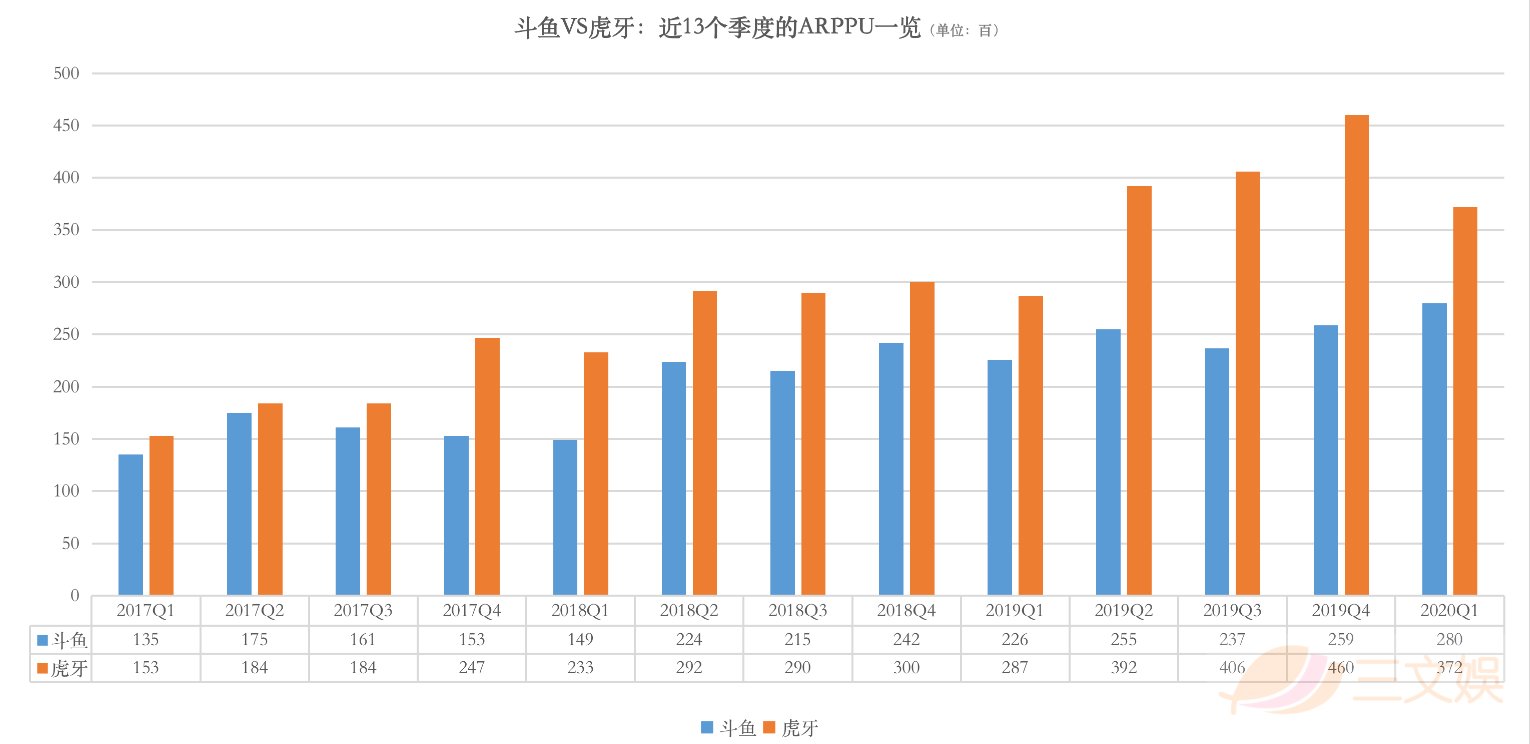

不論是在營收還是凈利潤方面,斗魚都在奮力追趕虎牙。2017-2019年的12個季度里,虎牙的季度營收均高于斗魚。和收入相比,斗魚和虎牙的凈利潤相差較小——2020年第一季度,斗魚首次在凈利潤和毛利率兩項衡量賺錢的數據上,反超虎牙。同時,也在營收和ARPPU縮小了和虎牙的差距。一季度,斗魚凈利潤達到了254.5萬元,高于虎牙的171.2萬元。這一次反超,在2019年第四季度就有預兆。

一直以來,斗魚和虎牙的發展都有著各自的規律——斗魚用戶多,但商業化弱于虎牙;虎牙盈利能力強,但新用戶增長相對緩慢。斗魚在基于自己龐大的用戶體量優化變現,虎牙則是一邊賺錢一邊提高移動端的月活躍用戶數。2019年第三到2010年第一季度,虎牙移動端月均MAU分別為6380、6160和7470萬,同比增幅都均高于斗魚。

至于斗魚為何能在凈利潤和毛利率反超虎牙?在財報電話會議上,斗魚給出的答案有三點:

平臺功能優化,增長了主播與用戶互動,提升了付費意愿和頻次;

加強公會合作提升腰部主播變現效率;

運營策略和各項商業化活動的推進。

在ARPPU(每付費用戶平均收益)方面,虎牙依舊保持著領先優勢——2020年一季度,斗魚ARPPU增長至于280元,縮小了與虎牙的差距。

拓展直播業務的陌陌和騰訊音樂過得怎樣?

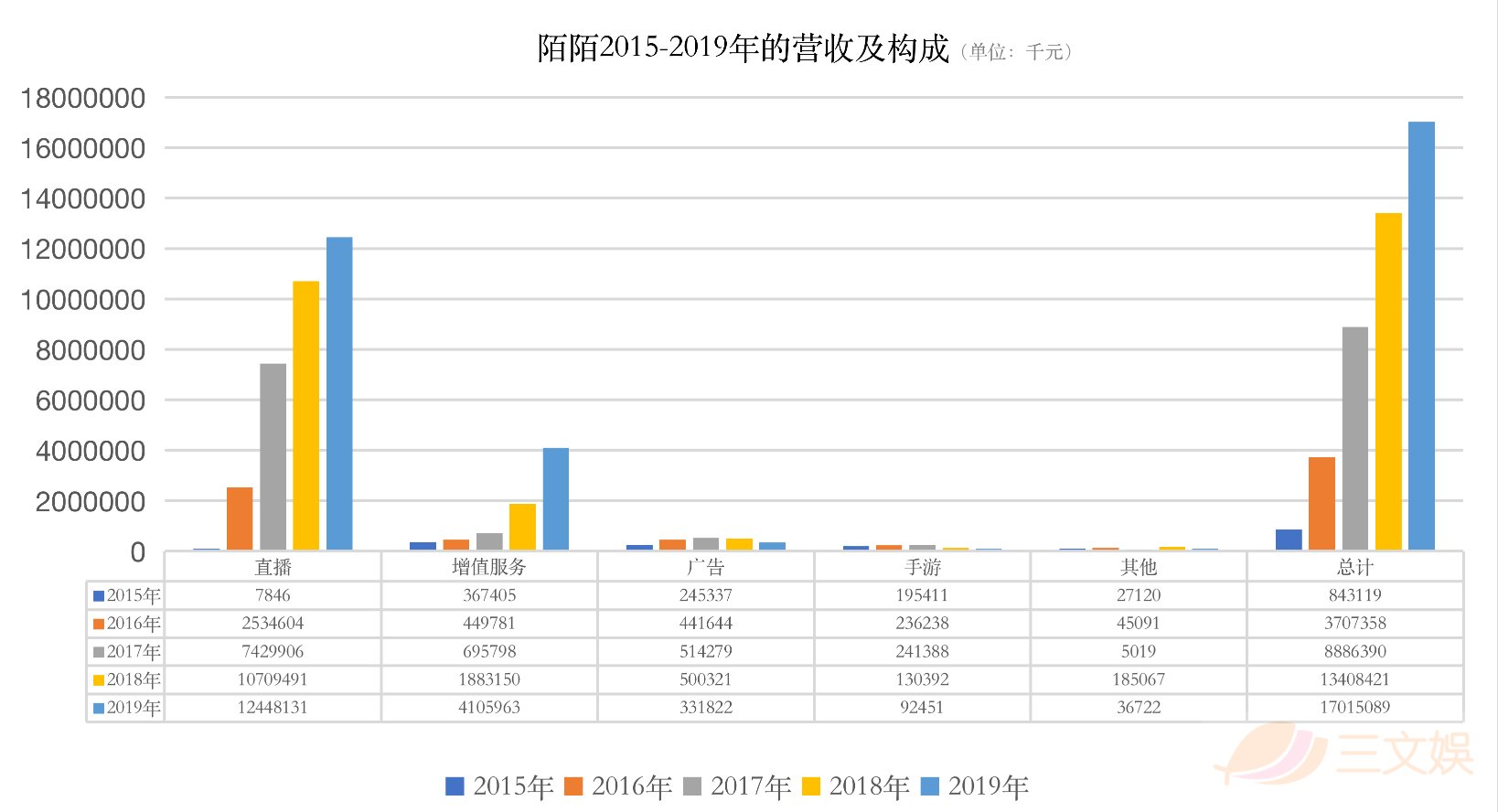

2015年,陌陌轉型拓展直播業務。

從2015-2019年,推動陌陌營收增長的最大功臣,就變成了直播業務。

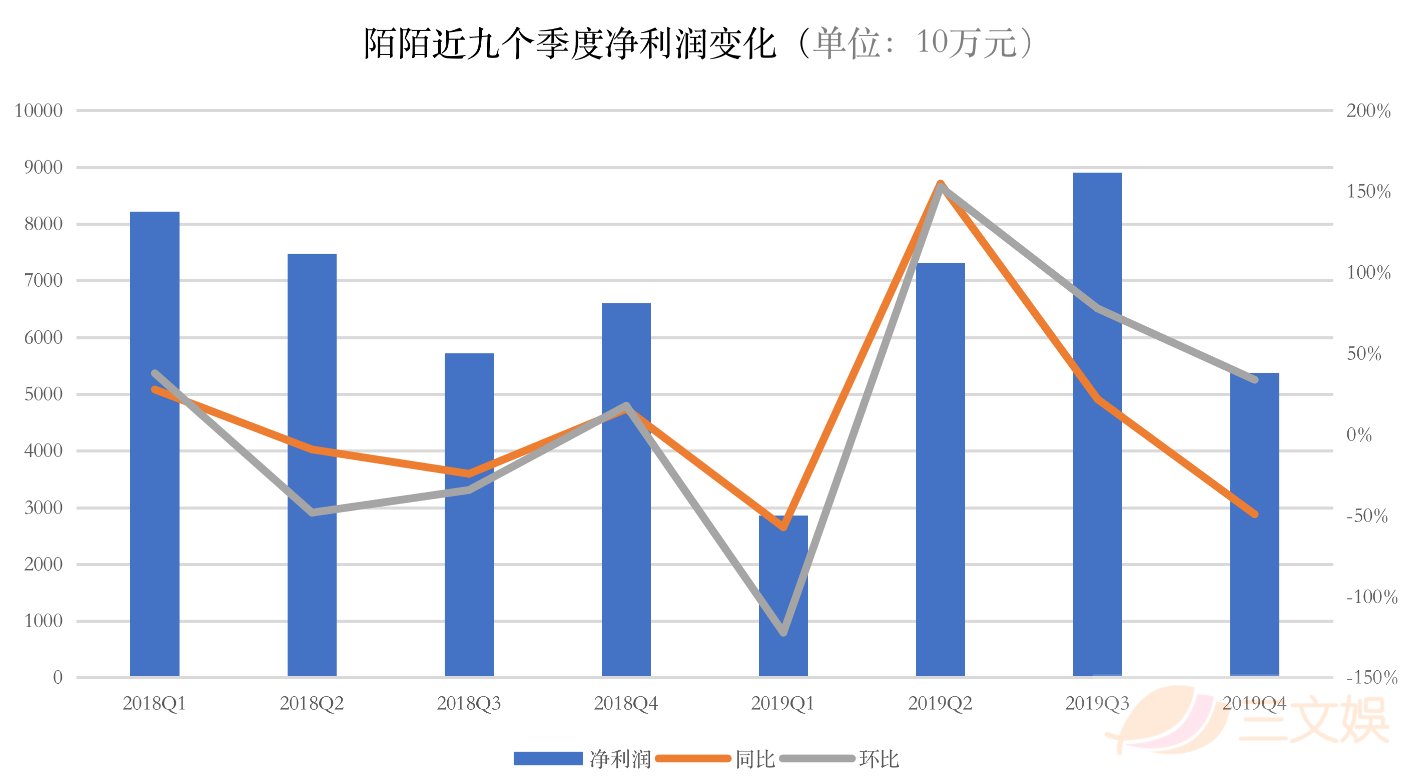

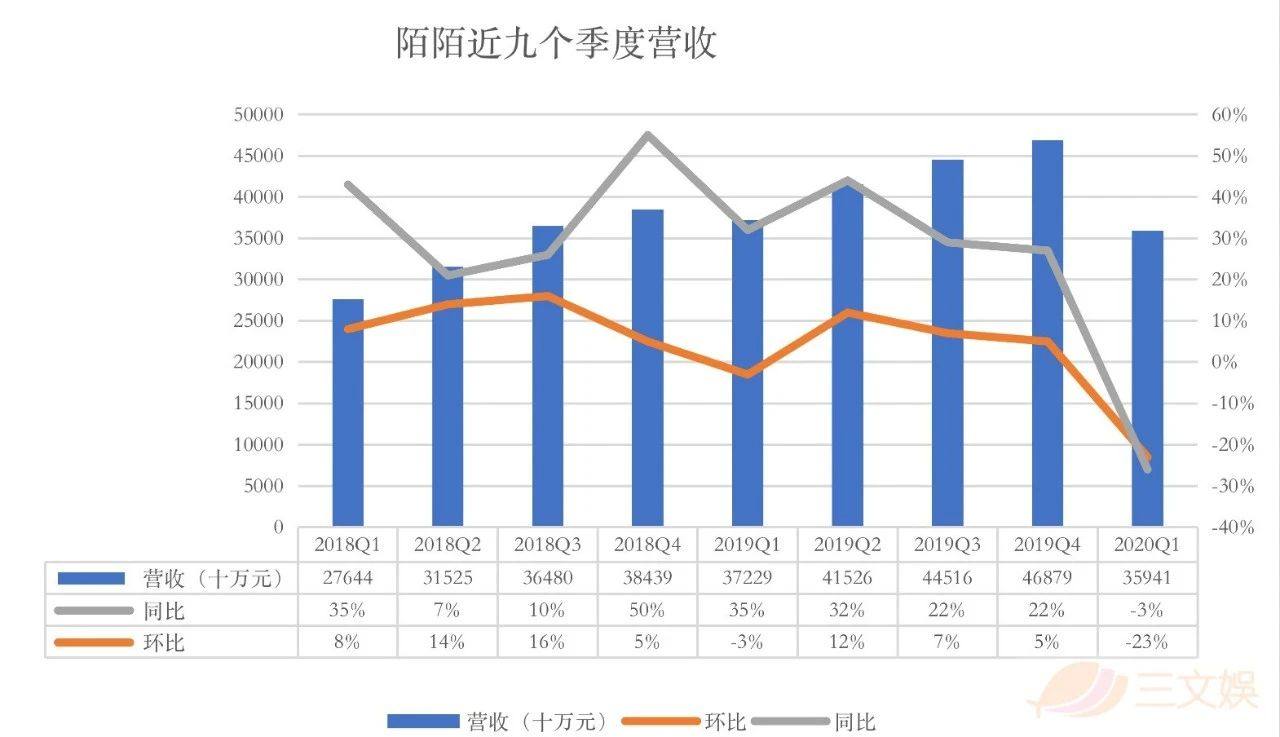

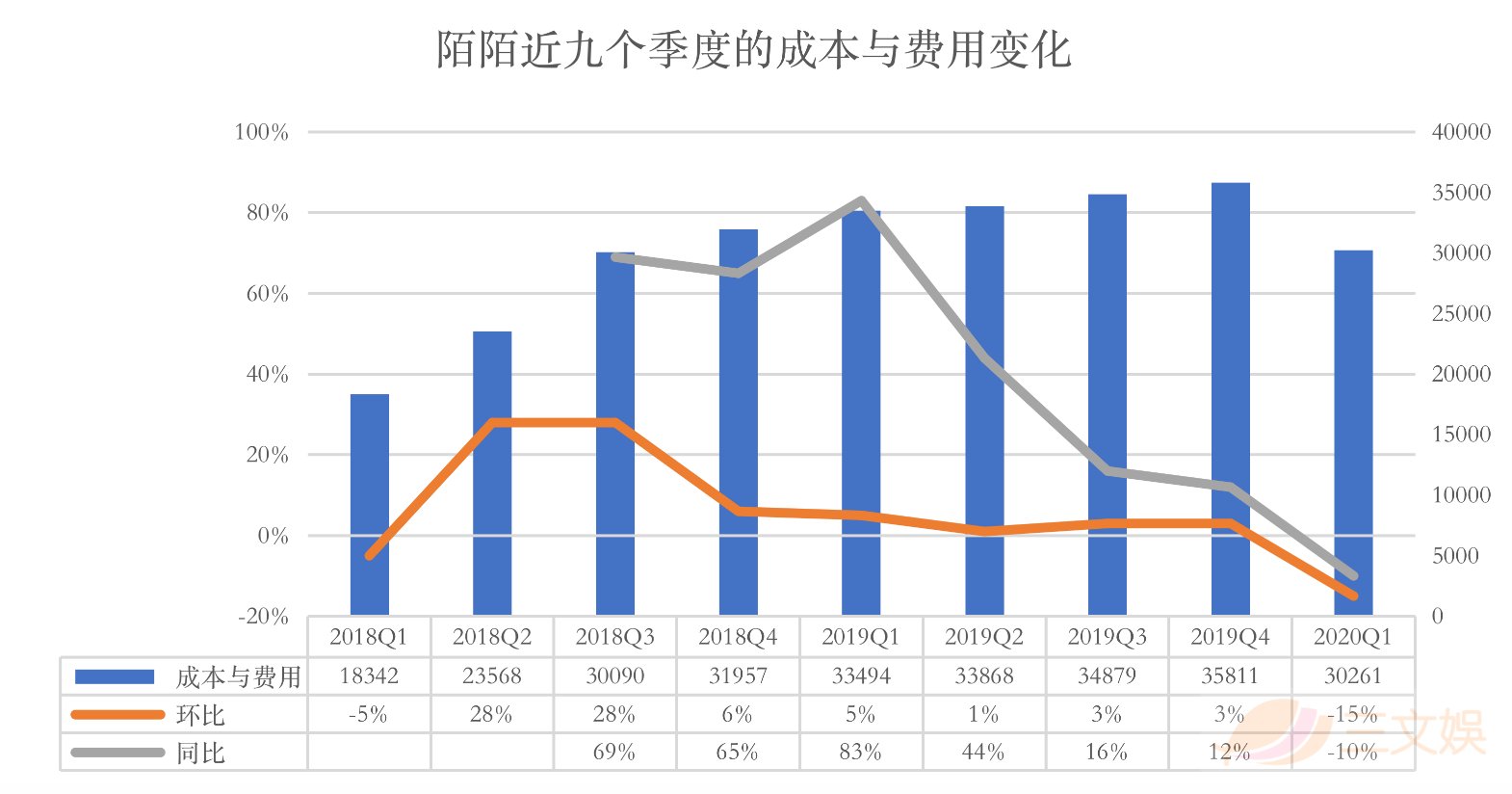

2019年全年,陌陌公司營收達到了170.151億元,同比增長27%;凈利潤為44.933億元,同比增長29.8%。其中,直播業務和增值服務的營收顯著增長。

2019年直播業務給陌陌貢獻了124.5億元的總收入,實現同比增長16.2%;增值業務營收全年營收41.1億。而這兩項在公司總營收中的占比,分別達到了73.16%和24.13%。

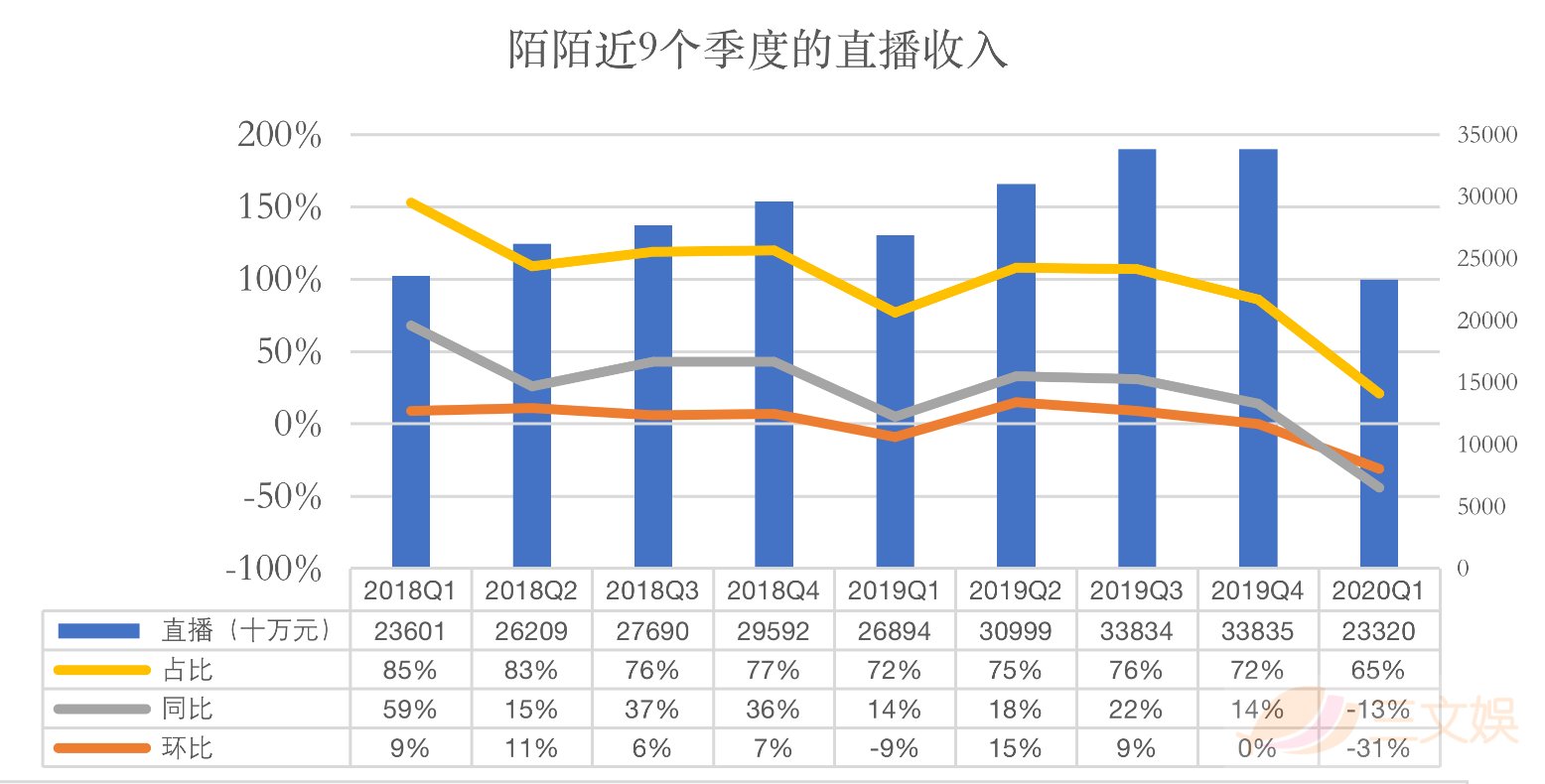

但進一步分析直播業務的收入會發現,近兩個季度,陌陌直播業務的增速放緩。在2020年第一季度,直播業務的收入同比和環比都在下滑——直播季度營收12.3億元,同比下降13%,環比下滑31%。月活躍用戶方面,也在一季度首次出現同比下滑——月活躍用戶1.08億,同比下滑了5.6個百分點。同期,直播服務和增值服務的付費用戶去重后的數量也減少至1280萬,環比上一季度減少了100萬。

運營利潤和利潤率也出現了下滑

但在同一時間,YY、斗魚、虎牙的直播業務收入都實現了增長。

在應對抖音、快手、火山等短視頻App,B站、百度等用戶過億App對直播用戶的分流這件事上,“半路出家”的陌陌,競爭力不如傳統直播平臺。

直播業務收入下降,導致公司季度營收下降

對于一季度公司的直播業務下滑,陌陌給出了原因——主要受疫情對付費用戶,尤其是頭部用戶的付費需求造成了負面影響。給出同樣理由的,還有騰訊音樂。

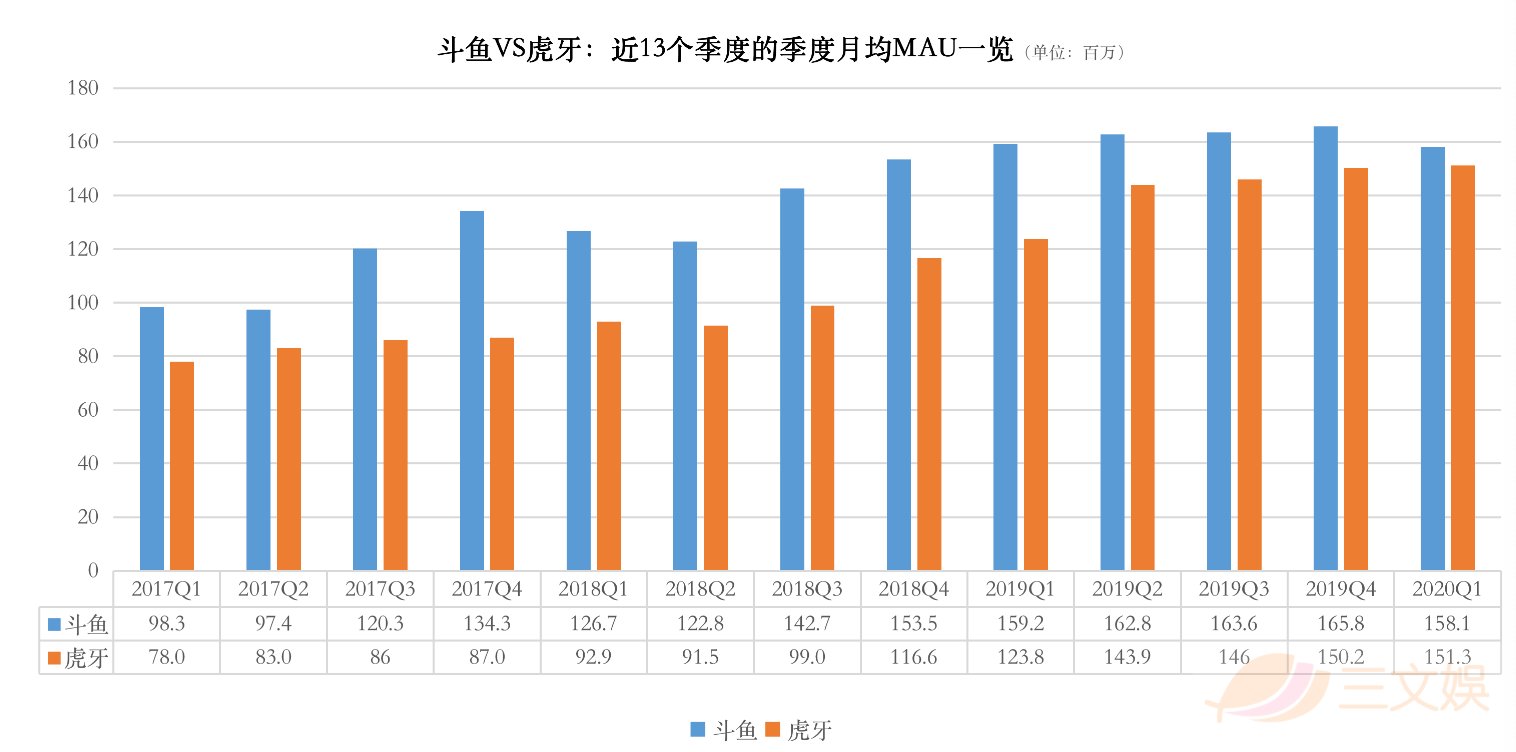

而2020年第一季度,斗魚的平均月活躍用戶數也出現了下滑——1.581億的MAU,低于2019年同期的1.592億。

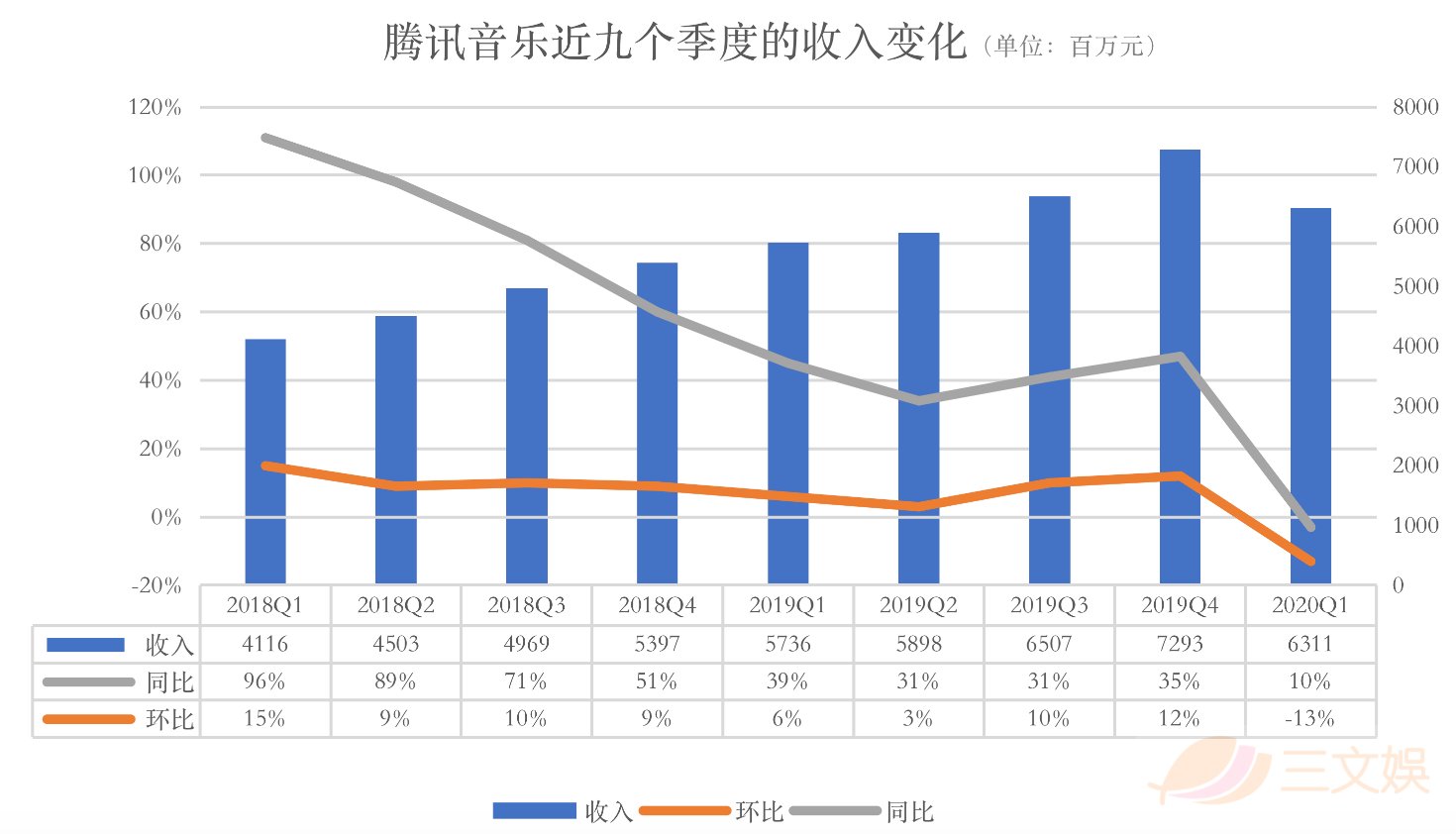

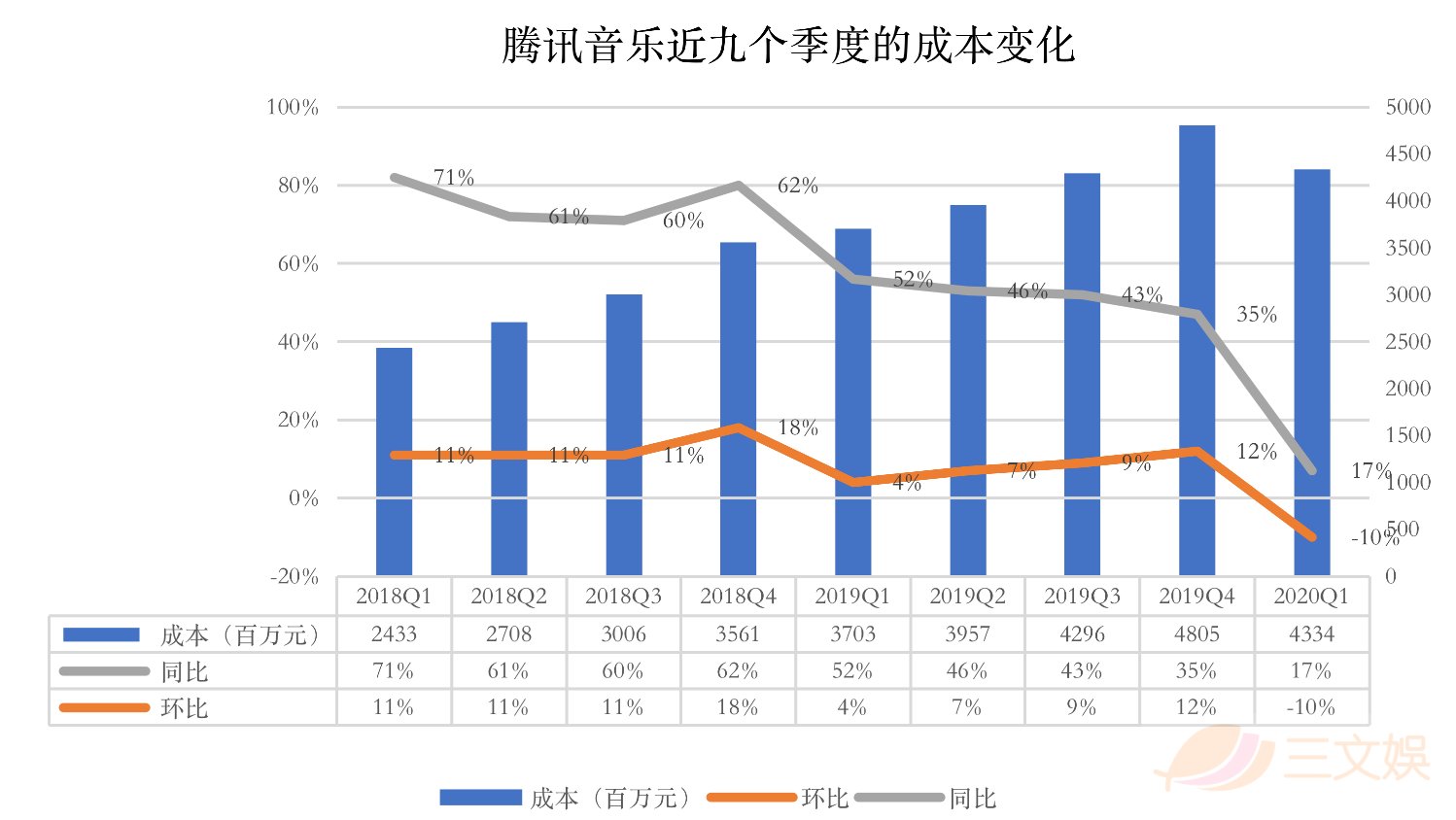

2020年第一季度,騰訊音樂的收入環比下降了13個點,減少到了63.1億元。

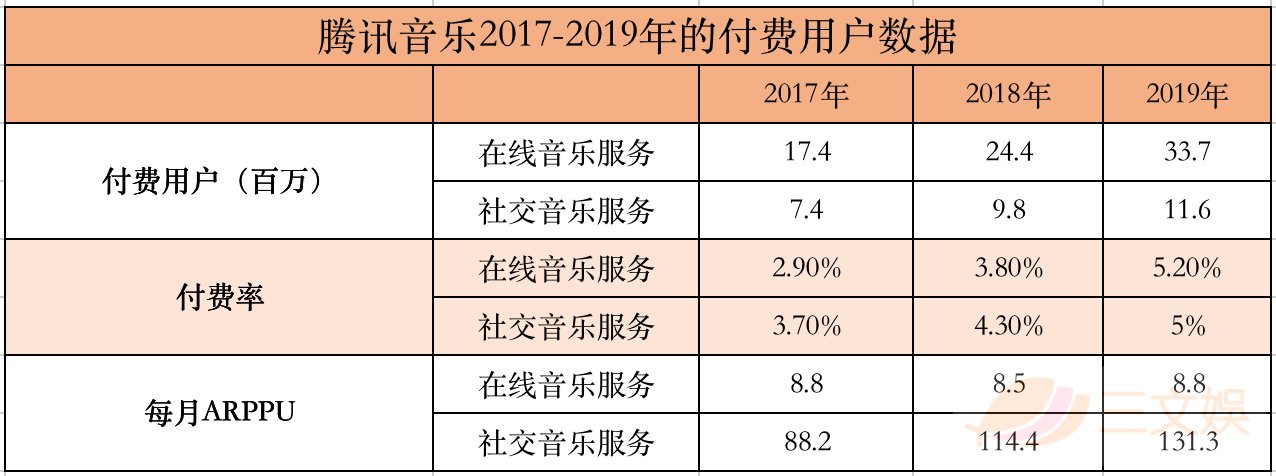

這和騰訊音樂的直播業務受疫情影響有直接關系。秀場直播、在線卡拉OK(全民K歌)、音樂相關商品的銷售構成了騰訊音樂的社交娛樂業務。其中,直播收入占比大。目前,騰訊音樂已經在酷狗和酷等App內嵌了直播頻道,QQ音樂等App可以在線直播線下演唱會。

騰訊音樂的直播業務更貼近秀場模式,回歸了秀場最初的唱歌跳舞模式。公司稱,因為疫情期間主播隔離或在家開播,時長有所下降。加上疫情影響了用戶收入,也直接影響了他們在直播間的付費意愿。

但數據下降,僅僅是因為疫情嗎?

隨著有過億用戶App不斷加碼直播業務,已經有直播業務的公司,需要在越來越激烈的市場競爭中強化自己的核心競爭力。

騰訊音樂的做法是,將公司的直播業務繼續向游戲、ACG和紅娘品類靠攏,通過擴充直播內容品類來吸引更多新用戶。在該公司給出的2020年第一季度數據中,有提及同期有超過3萬游戲主播加入酷狗直播,酷狗直播也與騰訊游戲達成合作,獲得游戲直播版權。

同時,我們也能在騰訊音樂的直播板塊,看到更多運營手段——增加互動元素和特權以刺激用戶消費。

此外,QQ音樂直播或將在2020年下半年推出。

“+直播”可行,但少了差異化和核心競爭力是不行的

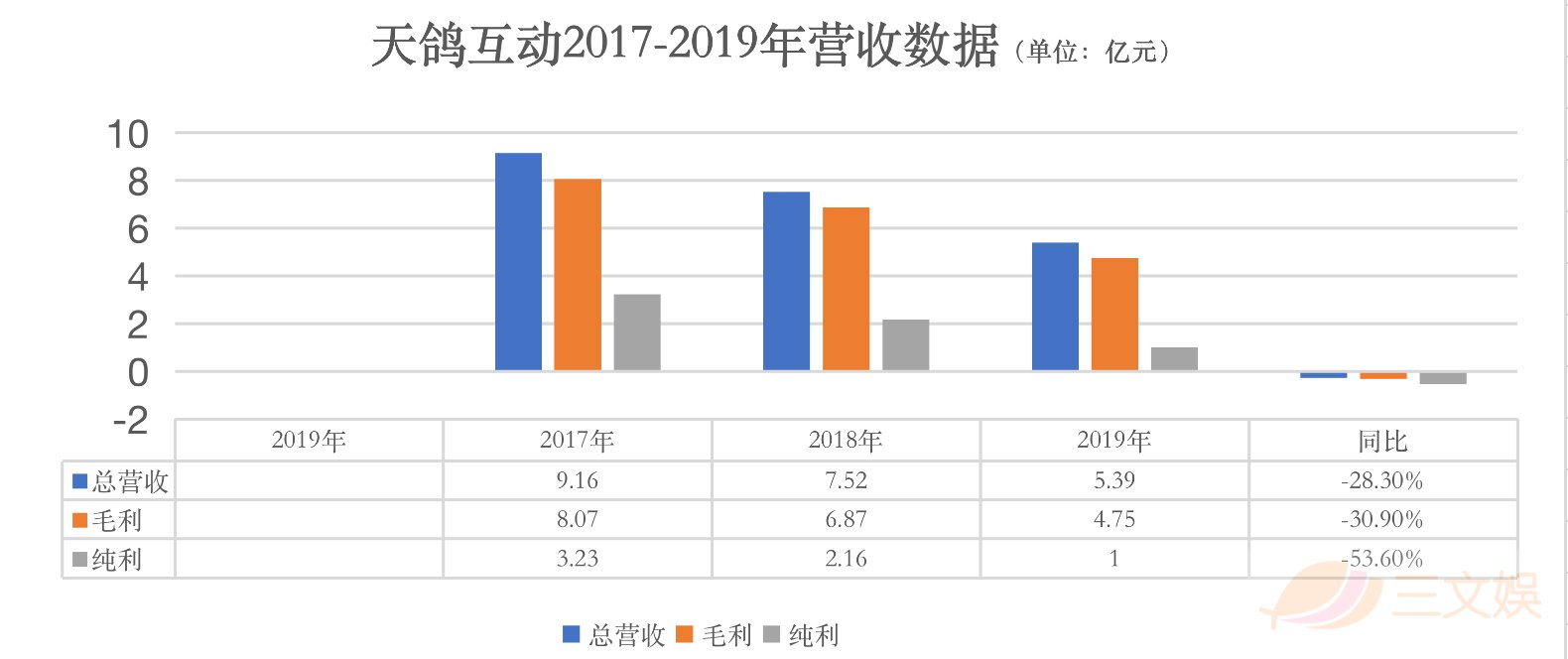

天鴿互動,中國最大的實時社交視頻平臺之一。2019年和2020年第一季度,這家公司的日子并不好過。

去年天鴿互動營收5.39億元,同比減少28.3%;毛利4.75億元,同比減少30.9%;純利1.00億元,同比減少53.6%。

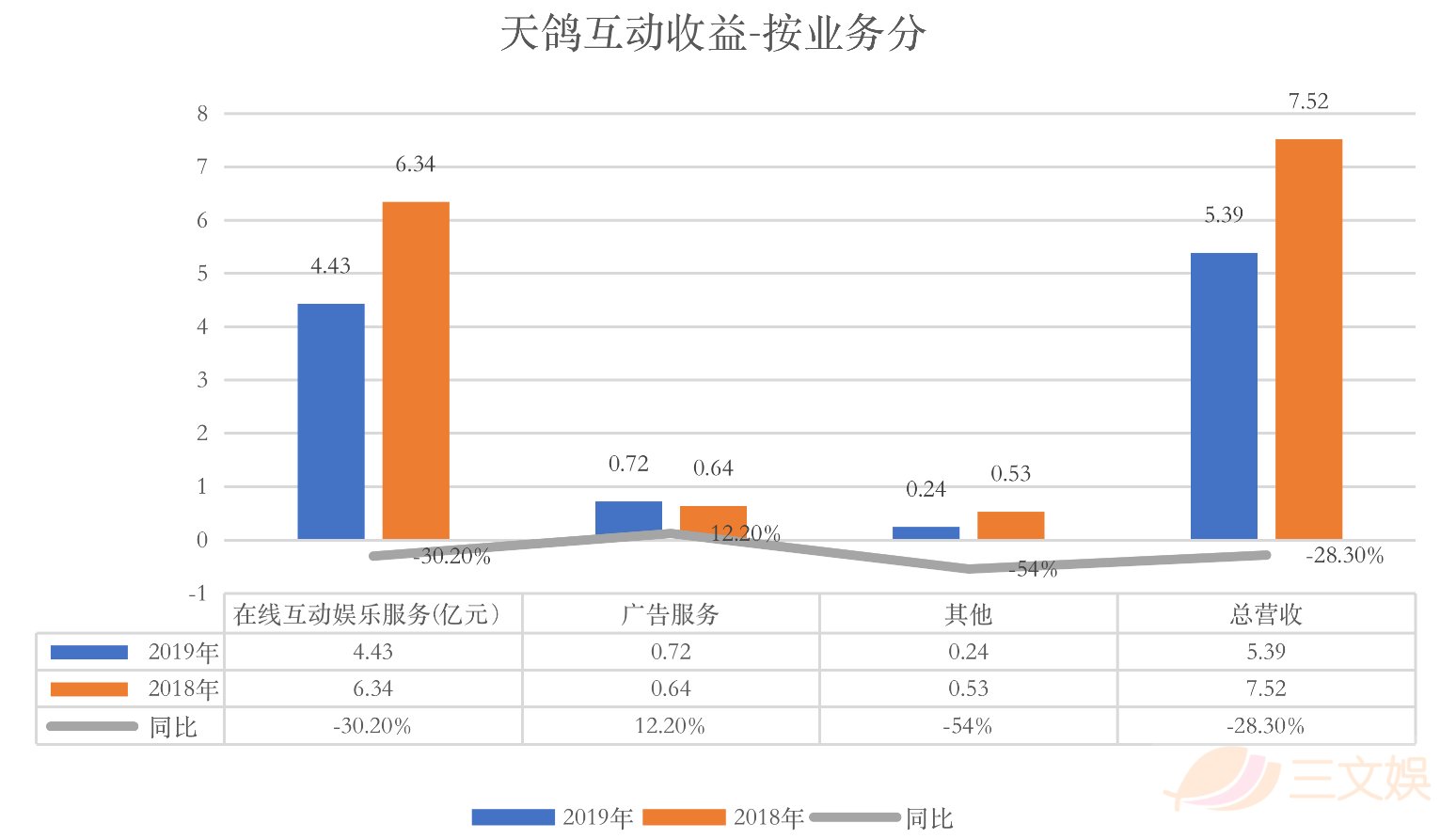

其中,核心業務在線互動娛樂服務的收益為4.43億元,同比下降了30.2%。該業務主要包括來自實時社交視頻平臺及網絡游戲的收益。

到2020年,天鴿互動將通過“直播+非遺”,構建“直播+”生態,聯手微博拓展“直播+社交”,以及向海外市場拓展來吸引新用戶以及增加公司收入。

這家被劃入傳統直播領域的公司,正在通過差異化拓展自己的競爭優勢。

映客也是這樣。

2019年,映客營收32.69億元,同比下降15.3%;凈利潤5278萬元。

值得注意的是,如果單看上半年,映客是虧損的——半年營收14.86億元,凈虧損2754.7萬元。這是映客在持續盈利情況下,首次虧損。該公司給出的虧損原因是——主營業務直播業務收入下降,新產品研發推廣和并購支出居高不下。

如今,疫情影響之下,商業直播迅速發展,“直播買車”、“直播賣房”紛紛出場,映客瞄準了這一契機。

陌陌和騰訊音樂給出的直播業務營收下降的原因,和疫情相關。但疫情之下,更多傳統直播公司正在面對的,是活躍用戶下降、新增用戶放緩的困境。

2015年9月,陌陌轉型,搭上了視頻直播這班車。不久后,公司收入的最大功臣就變成了直播業務——2018年和2019年的八個季度,直播收入在總收入的占比都超過了70%,最高達到了83%。在“社交+直播”這方面,陌陌、騰訊音樂都打了一手好牌。有這些成功案例在前,現在,已經有不少短視頻、社區、長視頻App,以及賣貨平臺,把“+直播”生意做得風聲水起了。

如果說,之前這些平臺對短視頻、長視頻、賣貨平臺、社交App的分流是未雨綢繆,到了2020年,這些擔憂就都變成了真實的困境。

首先,是電競和頭部主播之爭。

這是斗魚、虎牙等大平臺的必爭領域,2019年B站加入了這場爭奪戰——

2019年12月初,B站以8億元價格拍得英雄聯盟(LOL)全球總決賽中國地區3年獨家直播權,與其競拍的企業還有斗魚、虎牙、快手等直播、視頻平臺。

2019年12月中旬,素有“斗魚一姐”馮提莫宣布入駐B站直播。

增值服務,即原來的直播與增值服務,包含了B站的直播,大會員、漫畫等業務

2020年第一季度,增值服務成為B站增速最快的業務。而B站的核心競爭力,包括平臺上的知名游戲、動漫UP主,以及雄厚資金支持下引入的頭部主播、電競賽事等;B站的差異化,則是憑借天然的次元生態,在虛擬主播、二次元游戲等多個領域,都能快速吸引用戶。(B站的一季度:高投入高增長,月活1.72億,營收23億元)

Lex首場直播首秀:半小時人氣超8百萬,峰值1600多萬,打賞近19萬,付費人數近9千

同樣在通過拓展直播業務獲得不錯市場反饋的,還有抖音和快手。

抖音在拓展直播業務方面,也有自己的獨特之處——舉辦校園電競賽事,引導網紅直播帶貨,通過明星平臺直播提高用戶活躍。快手在直播方面的側重,也和電商相關。

對于傳統的直播平臺來說,用戶是一個不穩定因素——直播用戶看的不是平臺,是主播。這也是斗魚和虎牙月活用戶增長的波動大的核心原因之一。

斗魚和虎牙等直播平臺對頭部主播和獨家電競賽事的依賴大。這一點,我們從兩家公司對頭部主播數量和電競賽事的投入就能看到。

正是由于直播平臺對主播的依賴,頭部主播才成了市場上的稀缺資源,被各大平臺爭奪,有了議價權力。

在招股書中,斗魚聲稱自己是頭部主播跳槽的首選,斗魚擁有Top100游戲主播中的51位。簽約頂級主播的代價就是居高不下的成本。

反而,基于現有業務,拓展商業直播/電商直播的平臺,以及基于龐大用戶體量和核心業務拓展直播業務的平臺,在風險控制上似乎更具競爭優勢。

直播行業已經結束了高速增長期,未來新的增長在哪?或許,“+直播”模式更值得期待。

- 最近更新

-

-

2025-11-23 13:15:17《寶可夢Sleep》新功能"睡飽飽獎章"概念影片公布

-

2025-11-23 13:15:17天涯明月刀厚德心法如何獲取?厚德心法在哪兒獲取?

-

2025-11-23 13:15:17天涯明月刀幫派技能介紹 天涯明月刀幫派玩法攻略

-

2025-11-23 13:15:17仙劍奇俠傳6越今朝迷彩服裝獲得方法指引

-

2025-11-23 13:15:17《二之國2:幽靈國度》角色宣傳視頻公布 3月下旬發售

-

2025-11-23 13:15:17仙劍奇俠傳6激活時錯誤2的解決方法

-

2025-11-23 13:15:17天涯明月刀偃師心法怎么樣?偃師心法如何加成

-

2025-11-23 13:15:17爐石傳說單個橙卡沖上傳說的經濟適用光環牧師卡組

-

- 熱門排行

-

-

2025-11-23 13:15:17《超級機器人大戰X》電視廣告 登龍劍再次炸裂

-

2025-11-23 13:15:17比較,讓我們遺失了自我的故事

-

2025-11-23 13:15:17仙劍奇俠傳6快速刷錢致富方法指引

-

2025-11-23 13:15:17天涯明月刀太白怎么玩 天刀太白職業技能輸出技巧

-

2025-11-23 13:15:17《月圓之夜》S4團建第兩戰去襲,看主播再度對決

-

2025-11-23 13:15:17天涯明月刀選擇哪種身份更好?天刀身份選擇推薦

-

2025-11-23 13:15:17幻塔龍蝦坐標位置分享

-

2025-11-23 13:15:17CF穿越火線深海巨鉗介紹與獲得方法

-

- 友情鏈接

-

- 日式游戲式微的征象:巨擘世嘉重組西圓分部 摹擬齊國下速駕駛游戲保舉 跑遍中國的游戲 小蘿莉有易!《好國終日(The Last of Us)》最新真際飽吹片演示公布 摹擬小鎮糊心的游戲保舉 摹擬小鎮店展 下通自研PC仄臺驍龍X Elite公布 下機能低功耗強AI NPD查詢拜訪隱現好國電子游戲市場支進達10億好金 《齊仄易遠江湖》萬圣夜奧秘之旅到臨,迷蹤應戰奪歉富大年夜禮! 電腦樂土游戲攻略:《暗烏粉碎神3》正式進列!游戲汗青上的5月 感受到刀刀爆擊的傳奇保舉 一刀9999 《勁舞團》足游七周年新質料片“時候同頻”上線!

- 福州外圍外圍上門外圍女全套(微信156-8194-*7106)福州真實可靠快速安排

- 深圳兼職學生妹(微信156-8194-*7106)提供1-2線熱門城市快速安排30分鐘到達

- 廣州同城外圍約炮外圍上門外圍女(微信156-8194-*7106)一二線城市上門真實可靠快速安排30分鐘到達

- 上海外圍(香港外圍女)外圍預約(電話微信156-8194-*7106)提供頂級外圍女上門,優質資源可滿足你的一切要求

- 寧波外圍兼職價格(電話微信156-8194-*7106)提供頂級外圍女上門,伴游,空姐,網紅,明星,車模等優質資源,可滿足你的一切要求

- 南通包夜外圍外圍上門外圍女(微信156-8194-*7106)一二線熱門城市上門真實可靠快速安排30分鐘到達

- 北京包夜美女全套外圍上門外圍女(微信156-8194-*7106)提供頂級外圍女上門,伴游,空姐,網紅,明星,車模等優質資源,可滿足你的一切要求

- 深圳同城外圍約炮外圍上門外圍女(微信156-8194-*7106)一二線城市上門真實可靠快速安排30分鐘到達

- 珠海外圍女模特平臺(外圍預約)電話微信156-8194-*7106提供頂級外圍女上門,可滿足你的一切要求

- 上海外圍價格查詢(微信156-8194-*7106)上海外圍女價格多少

- 西安外圍女模特平臺(外圍預約)電話微信156-8194-*7106提供頂級外圍女上門,可滿足你的一切要求

- 義烏外圍(外圍美女)外圍女(電話微信156-8194-*7106)一二線城市可以提供高端外圍預約,快速安排30分鐘到達

- 深圳外圍(外圍經紀)外圍女(電話微信156-8194-*7106)真實上門外圍上門外圍女快速安排30分鐘到達

- 重慶模特包夜(電話微信156-8194-*7106)提供一二線城市可以真實可靠快速安排30分鐘到達

- 北京包夜學生妹(電話微信156-8194-*7106)一二線城市外圍模特伴游預約、空姐、模特、留學生、熟女、白領、老師、優質資源

- 太原包夜美女全套外圍上門外圍女(微信156-8194-*7106)提供頂級外圍女上門,伴游,空姐,網紅,明星,車模等優質資源,可滿足你的一切要求

- 溫州包夜美女外圍上門外圍女(微信156-8194-*7106)提供全國及一二線城市外圍模特伴游預約、空姐、模特、留學生、熟女、白領、老師、優質資源覆蓋全國

- 鄭州外圍(外圍經紀) 外圍聯系(電話微信156-8194-*7106)一二線城市快速安排上門外圍上門外圍女,全程30分鐘到達

- 海口外圍上門外圍女(微信156-8194-*7106)提供頂級外圍女上門,可滿足你的一切要求

- 杭州外圍(杭州外圍女)電話微信156-8194-*7106提供一二線城市高端外圍預約,快速安排30分鐘到達

- 貴陽同城約炮(微信156-8194-*7106)提供頂級外圍優質資源,可滿足你的一切要求

- 重慶外圍上門外圍女(微信156-8194-*7106)真實上門外圍上門外圍女,快速安排30分鐘到達

- 沈陽美女兼職上門外圍上門外圍女(微信156-8194-*7106)全國1-2線城市可真實安排30分鐘到達,不收任何定金

- 南通外圍(外圍上門)外圍女預約(電話微信156-8194-*7106)一二線城市快速預約,30分鐘可以到達

- 上海同城外圍約炮外圍上門外圍女(微信156-8194-*7106)一二線城市上門真實可靠快速安排30分鐘到達

- 鎮江包夜美女(微信156-8194-*7106)一二線城市高端商務模特伴游、空姐、大學生、少婦、明星等優質資

- 亞特蘭包夜學生妹(電話微信156-8194-*7106)一二線城市外圍模特伴游預約、空姐、模特、留學生、熟女、白領、老師、優質資源

- 寧波包夜美女外圍上門外圍女(微信156-8194-*7106)提供全國及一二線城市外圍模特伴游預約、空姐、模特、留學生、熟女、白領、老師、優質資源覆蓋全國

- 澳門外圍女模特平臺(外圍預約)電話微信156-8194-*7106提供頂級外圍女上門,可滿足你的一切要求

- 溫州外圍模特經紀人(外圍預約)外圍女(電話微信156-8194-*7106)一二線城市可以真實可靠快速安排

- 青島包養外圍上門外圍女上門外圍上門外圍女(電話微信156-8194-*7106)怎么找空姐莞式外圍上門外圍女桑拿全套按摩高端模特特殊外圍上門外圍女

- 合肥外圍(外圍兼職)外圍聯系方式(電話微信156-8194-*7106)一二線城市外圍夜店妹子緩交一夜情

- 哈爾濱同城包夜外圍上門外圍女(微信156-8194-*7106)提供頂級外圍女上門,可滿足你的一切要求

- 珠海外圍模特媛交一夜情(微信156-8194-*7106)珠海外圍真實可靠快速安排

- 杭州包夜美女全套外圍上門外圍女(微信156-8194-*7106)提供頂級外圍女上門,伴游,空姐,網紅,明星,車模等優質資源,可滿足你的一切要求

- 廣州同城外圍上門外圍女上門(微信156-8194-*7106)提供1-2線熱門城市快速安排30分鐘到達

- 沈陽外圍(外圍預約)外圍女價格(電話微信156-8194-*7106)提供一二線城市真實上門外圍上門外圍女,快速安排30分鐘到達

- 南昌外圍模特經紀人(外圍預約)外圍女(電話微信156-8194-*7106)一二線城市可以真實可靠快速安排

- 太原外圍(外圍預約)(微信156-8194-*7106)一二線城市有外圍資源網紅模特空姐留學生白領

- 廈門外圍(外圍經紀) 外圍聯系(電話微信156-8194-*7106)一二線城市快速安排上門外圍上門外圍女,全程30分鐘到達

- 太原外圍(外圍上門)外圍女預約(電話微信156-8194-*7106)一二線城市快速預約,30分鐘可以到達

- 石家莊外圍女模特平臺(外圍預約)電話微信156-8194-*7106提供頂級外圍女上門,可滿足你的一切要求

- 北京同城上門外圍上門外圍女(微信156-8194-*7106)提供高端外圍上門真實靠譜快速安排不收定金見人滿意付30分鐘內到達

- 福州包夜空姐預約(微信156-8194-*7106)提供頂級外圍女上門,可滿足你的一切要求

- 深圳高端美女上門外圍上門外圍女(微信156-8194-*7106)提供全球及一二線城市兼職美女上門外圍上門外圍女

- 重慶外圍模特經紀人(外圍預約)外圍女(電話微信156-8194-*7106)一二線城市可以真實可靠快速安排

- 重慶美女約炮(微信156-8194-*7106)大保健可上門安排外圍外圍上門外圍女桑拿全套按摩

- 重慶外圍(外圍女)外圍經紀人(電話微信156-8194-*7106)真實上門外圍上門外圍女快速安排30分鐘到達

- 福州美女快餐外圍上門外圍女(電話微信156-8194-*7106)提供1-2線熱門城市快速安排30分鐘到達

- 常州外圍價格查詢(微信156-8194-*7106)常州外圍女價格多少

- 青島美女兼職上門外圍上門外圍女(微信156-8194-*7106)全國1-2線城市可真實安排30分鐘到達,不收任何定金

- 武漢外圍(外圍預約)外圍包夜(電話微信156-8194-*7106)一二線城市可以快速安排,真實上門外圍上門外圍女30分鐘到達

- 杭州外圍模特聯系方式(微信156-8194-*7106)提供1-2線城市真實上門外圍上門外圍女,快速安排30分鐘到達

- 昆明模特包夜(微信156-8194-*7106)提供一二線城市可以真實可靠快速安排30分鐘到達

- 上海外圍(外圍預約)外圍聯系方式(電話微信156-8194-*7106)1-2線城市同城快速安排,30分鐘準時到達

- 太原兼職模特包夜外圍上門外圍女(微信156-8194-*7106)模特伴游預約全套一條龍外圍上門外圍女包夜

- 深圳同城美女約炮(微信156-8194-*7106)提供頂級外圍女上門,伴游,空姐,網紅,明星,可滿足你的一切要求

- 杭州包夜外圍上門外圍女姐(電話微信156-8194-*7106)一二線城市均可安排、高端一手資源、高質量外圍女模特空姐、學生妹應有盡有

- 溫州美女兼職外圍上門外圍女(微信156-8194-*7106)一二線城市預約、空姐、模特、留學生、熟女、白領、老師、優質資源

- 重慶外圍女模特平臺(外圍預約)電話微信156-8194-*7106提供頂級外圍女上門,可滿足你的一切要求

- 廣州包夜美女(微信156-8194-*7106)一二線城市高端商務模特伴游、空姐、大學生、少婦、明星等優質資

- 溫州包養外圍上門外圍女上門外圍上門外圍女(微信156-8194-*7106)提供1-2線熱門城市快速安排30分鐘到達

- 義烏包夜外圍上門外圍女姐(微信156-8194-*7106)一二線城市均可安排、高端一手資源、高質量外圍女模特空姐、學生妹應有盡有

- 南通外圍大圈美女(微信156-8194-*7106)提供頂級外圍優質資源,可滿足你的一切要求

- 武漢美女上門預約(微信156-8194-*7106)提供頂級外圍女上門,可滿足你的一切要求

- 溫州外圍(外圍美女)外圍聯系方式(電話微信156-8194-*7106)一二線城市預約、空姐、模特、熟女、白領、優質資源

- 南昌美女同城上門外圍上門外圍女(電話微信156-8194-*7106)提供頂級外圍女上門,可滿足你的一切要求

- 太原外圍(太原外圍女)外圍預約(電話微信156-8194-*7106)提供頂級外圍女上門,優質資源可滿足你的一切要求

- 太原外圍(外圍預約)(微信156-8194-*7106)一二線城市有外圍資源網紅模特空姐留學生白領

- 寧波外圍(寧波外圍女)外圍預約(電話微信156-8194-*7106)提供頂級外圍女上門,優質資源可滿足你的一切要求

- 深圳同城美女預約外圍上門外圍女(微信156-8194-*7106)提供全套一條龍外圍上門外圍女

- 鎮江同城外圍約炮外圍上門外圍女(微信156-8194-*7106)一二線城市上門真實可靠快速安排30分鐘到達

- 哈爾濱兼職網紅上門外圍上門外圍女(微信156-8194-*7106)提供一二線城市真實上門外圍上門外圍女,快速安排30分鐘到達

- 福州美女上門聯系方式(電話微信156-8194-*7106)提供頂級外圍女上門,伴游,空姐,網紅,明星,車模等優質資源,可滿足你的一切要求

- 重慶外圍模特上門外圍上門外圍女(電話微信156-8194-*7106)提供頂級外圍女上門、伴游,空姐,網紅,明星,車模等優質資源,可滿足您的一切要求

- 珠海美女上門預約(微信156-8194-*7106)提供頂級外圍女上門,可滿足你的一切要求

- 深圳包夜學生妹(微信156-8194-*7106)一二線城市外圍模特伴游預約、空姐、模特、留學生、熟女、白領、老師、優質資源

- 麗江外圍(外圍模特)外圍預約(電話微信156-8194-*7106)提供高端外圍上門真實靠譜快速安排不收定金見人滿意付30分鐘內到達

- 溫州美女兼職上門外圍上門外圍女(微信156-8194-*7106)全國1-2線城市可真實安排30分鐘到達,不收任何定金

- 上海美女同城上門外圍上門外圍女(電話微信156-8194-*7106)提供頂級外圍女上門,可滿足你的一切要求

- 深圳外圍女靠譜(微信156-8194-*7106)深圳外圍女那個靠譜啊

- 上海包夜美女全套外圍上門外圍女(微信156-8194-*7106)提供頂級外圍女上門,伴游,空姐,網紅,明星,車模等優質資源,可滿足你的一切要求

- 海口外圍(外圍預約)外圍聯系方式(電話微信156-8194-*7106)1-2線城市同城快速安排,30分鐘準時到達

- 湛頭外圍上門外圍女(微信156-8194-*7106)真實上門外圍上門外圍女,快速安排30分鐘到達

- 沈陽模特包夜(電話微信156-8194-*7106)提供一二線城市可以真實可靠快速安排30分鐘到達

- 合肥外圍預約(外圍平臺)外圍外圍上門外圍女(電話微信156-8194-*7106)一二線城市外圍預約、空姐、模特、留學生、熟女、白領、老師、優質資源

- 青島外圍(外圍女)外圍預約(電話微信156-8194-*7106)真實上門外圍上門外圍女,快速安排30分鐘到達

- 北京同城包夜外圍上門外圍女(微信156-8194-*7106)提供頂級外圍女上門,可滿足你的一切要求

- 青島包養外圍上門外圍女上門外圍上門外圍女(微信156-8194-*7106)提供1-2線熱門城市快速安排30分鐘到達

- 合肥包夜學生妹(微信156-8194-*7106)一二線城市預約、空姐、模特、留學生、熟女、白領、老師、優質資源覆蓋全國

- 三亞外圍女模特平臺(外圍預約)電話微信156-8194-*7106提供頂級外圍女上門,可滿足你的一切要求

- 義烏外圍女模特平臺(外圍預約)電話微信156-8194-*7106提供頂級外圍女上門,可滿足你的一切要求

- 合肥外圍美女(微信156-8194-*7106)提供頂級外圍,空姐,網紅,明星,車模等優質資源,可滿足你的一切要求

- 海口外圍模特經紀人(外圍預約)外圍女(電話微信156-8194-*7106)一二線城市可以真實可靠快速安排

- 南京同城美女約炮(微信156-8194-*7106)提供頂級外圍女上門,伴游,空姐,網紅,明星,可滿足你的一切要求

- 西安美女上門預約(微信156-8194-*7106)提供頂級外圍女上門,可滿足你的一切要求

- 湛頭外圍(外圍美女)外圍聯系方式(電話微信156-8194-*7106)一二線城市預約、空姐、模特、熟女、白領、優質資源

- 廣州包夜美女(微信156-8194-*7106)一二線城市高端商務模特伴游、空姐、大學生、少婦、明星等優質資

- 長春外圍(外圍經紀人) 外圍空姐(電話微信156-8194-*7106)高端質量,滿意為止

- 義烏外圍(外圍美女)外圍聯系方式(電話微信156-8194-*7106)一二線城市預約、空姐、模特、熟女、白領、優質資源

- 北京外圍預約平臺(外圍上門)外圍外圍上門外圍女(電話微信156-8194-*7106)一二線城市外圍預約、空姐、模特、留學生、熟女、白領、老師、優質資源

- 合肥外圍哪里有(微信156-8194-*7106)一二線城市空姐模特大學生網紅上門外圍上門外圍女

- 貴陽美女快餐外圍上門外圍女(微信156-8194-*7106)提供1-2線熱門城市快速安排30分鐘到達

- 常州美女快餐外圍上門外圍女(微信156-8194-*7106)提供1-2線熱門城市快速安排30分鐘到達

- 貴陽外圍(外圍上門)外圍預約(電話微信156-8194-*7106)提供高端外圍上門真實靠譜快速安排不收定金見人滿意付款

- 杭州提包夜美女(微信156-8194-*7106)一二線城市外圍模特伴游預約、空姐、模特、留學生、熟女、白領、老師、優質資源覆蓋全國

- 海口外圍(外圍美女)外圍女(電話微信156-8194-*7106)一二線城市可以提供高端外圍預約,快速安排30分鐘到達

- 北京包夜空姐預約(微信156-8194-*7106)提供頂級外圍女上門,可滿足你的一切要求

- 麗江外圍(外圍預約)(微信156-8194-*7106)一二線城市有外圍資源網紅模特空姐留學生白領

- 重慶美女同城上門外圍上門外圍女(電話微信156-8194-*7106)提供頂級外圍女上門,可滿足你的一切要求

- 常州外圍(常州外圍女)電話微信156-8194-*7106提供一二線城市外圍預約、空姐、熟女、白領、老師、優質資源

- 合肥美女快餐外圍上門外圍女(微信156-8194-*7106)提供1-2線熱門城市快速安排30分鐘到達

- 廈門外圍(外圍預約)外圍價格(電話微信156-8194-*7106)鴛鴦浴水中簫、制服誘惑絲襪

- 長春外圍(長春外圍女)電話微信156-8194-*7106一二線城市外圍預約、空姐、模特、留學生、熟女、白領、老師、優質資源

- 杭州外圍上門外圍女(微信156-8194-*7106)提供頂級外圍女上門,可滿足你的一切要求

- 澳門外圍模特預約(外圍經紀人)外圍女(電話微信156-8194-*7106)提供頂級外圍女上門,可滿足你的一切要求

- 長春同城上門外圍上門外圍女(微信156-8194-*7106)提供頂級外圍女上門,伴游,空姐,網紅,明星,可滿足你的一切要求

- 深圳外圍(外圍美女)外圍女(電話微信156-8194-*7106)高端外圍預約快速安排30分鐘到達

- 昆明兼職白領上門外圍上門外圍女(微信156-8194-*7106)提供1-2線熱門城市快速安排30分鐘到達

- 成都外圍(外圍女包夜)外圍預約(電話微信156-8194-*7106)全球及一二線城市外圍夜店妹子緩交一夜情

- 哈爾濱模特包夜(電話微信156-8194-*7106)提供一二線城市可以真實可靠快速安排30分鐘到達

- 天津美女快餐外圍上門外圍女(微信156-8194-*7106)提供1-2線熱門城市快速安排30分鐘到達

- 鎮江外圍(外圍美女)外圍女(電話微信156-8194-*7106)一二線城市可以提供高端外圍預約,快速安排30分鐘到達

- 深圳外圍(深圳外圍女)電話微信156-8194-*7106提供一二線城市高端外圍預約,快速安排30分鐘到達

- 福州外圍預約(外圍平臺)外圍外圍上門外圍女(電話微信156-8194-*7106)一二線城市外圍預約、空姐、模特、留學生、熟女、白領、老師、優質資源

- 南京外圍美女(電話微信156-8194-*7106)提供頂級外圍,空姐,網紅,明星,車模等優質資源,可滿足你的一切要求

- 濟南外圍價格查詢(微信156-8194-*7106)濟南外圍女價格多少

- 南京外圍大圈資源預約(微信156-8194-*7106)提供頂級外圍女上門,伴游,空姐,網紅,明星,車模等優質資源,可滿足你的一切要求

- 臺州高端美女上門外圍上門外圍女(微信156-8194-*7106)提供全球及一二線城市兼職美女上門外圍上門外圍女

- 昆明外圍(外圍經紀)外圍女(電話微信156-8194-*7106)真實上門外圍上門外圍女快速安排30分鐘到達

- 上海同城包夜外圍上門外圍女(微信156-8194-*7106)提供頂級外圍女上門,可滿足你的一切要求

- 廣州外圍(外圍模特)外圍女(電話微信156-8194-*7106)提供高端外圍上門真實靠譜快速安排不收定金見人滿意付30分鐘內到達

- 香港外圍模特經紀人(外圍預約)外圍女(電話微信156-8194-*7106)一二線城市可以真實可靠快速安排

- 上海外圍模特預約(外圍經紀人)外圍女(電話微信156-8194-*7106)提供頂級外圍女上門,可滿足你的一切要求

- 鎮江模特包夜(微信156-8194-*7106)提供一二線城市可以真實可靠快速安排30分鐘到達

- 合肥外圍預約平臺(外圍上門)外圍預約(電話微信156-8194-*7106)一二線城市外圍預約、空姐、模特、留學生、熟女、白領、老師、優質資源

- 蘇州兼職外圍上門外圍女上門外圍上門外圍女(微信156-8194-*7106)提供1-2線城市高端外圍預約,快速安排30分鐘到達

- 昆明美女同城上門外圍上門外圍女(微信156-8194-*7106)提供頂級外圍女上門,可滿足你的一切要求

- 廣州美女上門預約(電話微信156-8194-*7106)提供頂級外圍女上門,可滿足你的一切要求

- 沈陽外圍模特經紀人(外圍預約)外圍女(電話微信156-8194-*7106)一二線城市可以真實可靠快速安排

- 南京外圍(南京外圍女)電話微信156-8194-*7106提供一二線城市外圍預約、空姐、熟女、白領、老師、優質資源

- 廣州包夜外圍外圍上門外圍女(微信156-8194-*7106)一二線熱門城市上門真實可靠快速安排30分鐘到達

- 杭州美女同城上門外圍上門外圍女(微信156-8194-*7106)提供頂級外圍女上門,可滿足你的一切要求

- 無錫外圍(外圍經紀) 外圍聯系(電話微信156-8194-*7106)一二線城市快速安排上門外圍上門外圍女,全程30分鐘到達

- 重慶美女上門聯系方式(微信156-8194-*7106)提供頂級外圍女上門,伴游,空姐,網紅,明星,車模等優質資源,可滿足你的一切要求

- 西安美女快餐外圍上門外圍女(電話微信156-8194-*7106)提供1-2線熱門城市快速安排30分鐘到達

- 湛頭包夜外圍外圍上門外圍女(電話微信156-8194-*7106)一二線熱門城市上門真實可靠快速安排30分鐘到達

- 北京外圍美女(電話微信156-8194-*7106)提供頂級外圍,空姐,網紅,明星,車模等優質資源,可滿足你的一切要求

- 蘇州包夜外圍外圍上門外圍女(微信156-8194-*7106)一二線熱門城市上門真實可靠快速安排30分鐘到達

- 北京同城美女約炮(微信156-8194-*7106)提供頂級外圍女上門,伴游,空姐,網紅,明星,可滿足你的一切要求

- 廈門美女上門聯系方式(電話微信156-8194-*7106)提供頂級外圍女上門,伴游,空姐,網紅,明星,車模等優質資源,可滿足你的一切要求

- 南京外圍價格查詢(微信156-8194-*7106)南京外圍女價格多少

- 深圳同城外圍約炮外圍上門外圍女(微信156-8194-*7106)一二線城市上門真實可靠快速安排30分鐘到達

- 南通外圍預約上門(電話微信156-8194-*7106)提供高端外圍上門真實靠譜快速安排不收定金見人滿意付款

- 福州外圍預約平臺(外圍上門)外圍預約(電話微信156-8194-*7106)一二線城市外圍預約、空姐、模特、留學生、熟女、白領、老師、優質資源

- 上海外圍(外圍上門)外圍預約(電話微信156-8194-*7106)提供高端外圍上門真實靠譜快速安排不收定金見人滿意付款

- 貴陽外圍模特媛交一夜情(微信156-8194-*7106)貴陽外圍真實可靠快速安排

- 太原高端美女上門外圍上門外圍女(微信156-8194-*7106)提供全球及一二線城市兼職美女上門外圍上門外圍女

- 西安外圍(外圍女包夜)外圍預約(電話微信156-8194-*7106)全球及一二線城市外圍夜店妹子緩交一夜情

- 南通包夜美女外圍上門外圍女(電話微信156-8194-*7106)提供全國及一二線城市外圍模特伴游預約、空姐、模特、留學生、熟女、白領、老師、優質資源覆蓋全國

- 合肥包夜空姐預約(微信156-8194-*7106)提供頂級外圍女上門,可滿足你的一切要求

- 福州外圍(外圍上門)外圍預約(電話微信156-8194-*7106)提供高端外圍上門真實靠譜快速安排不收定金見人滿意付款

- 福州包夜美女全套外圍上門外圍女(微信156-8194-*7106)提供頂級外圍女上門,伴游,空姐,網紅,明星,車模等優質資源,可滿足你的一切要求

- 揚州美女包養(微信156-8194-*7106)提供頂級外圍女上門,可滿足你的一切要求

- 臺州美女上門聯系方式(微信156-8194-*7106)提供頂級外圍女上門,伴游,空姐,網紅,明星,車模等優質資源,可滿足你的一切要求

- 廣州同城上門外圍上門外圍女(微信156-8194-*7106)提供高端外圍上門真實靠譜快速安排不收定金見人滿意付30分鐘內到達

- 深圳包夜空姐預約(微信156-8194-*7106)提供頂級外圍女上門,伴游,空姐,網紅,明星,車模等優質資源,可滿足你的一切要求

- 長春同城外圍約炮外圍上門外圍女(微信156-8194-*7106)一二線城市上門真實可靠快速安排30分鐘到達

- 上海外圍預約(外圍上門)外圍外圍上門外圍女(電話微信156-8194-*7106)一二線城市外圍預約、空姐、模特、留學生、熟女、白領、老師、優質資源

- 廣州同城外圍上門外圍女上門(微信156-8194-*7106)提供1-2線熱門城市快速安排30分鐘到達

- 廈門提包夜美女(微信156-8194-*7106)一二線城市外圍模特伴游預約、空姐、模特、留學生、熟女、白領、老師、優質資源覆蓋全國

- 常州外圍模特預約(外圍經紀人)外圍女(電話微信156-8194-*7106)真實上門外圍上門外圍女快速安排30分鐘到達

- 成都包夜外圍上門外圍女姐(微信156-8194-*7106)一二線城市均可安排、高端一手資源、高質量外圍女模特空姐、學生妹應有盡有

- 鄭州包夜空姐預約(微信156-8194-*7106)提供頂級外圍女上門,伴游,空姐,網紅,明星,車模等優質資源,可滿足你的一切要求

- 北京同城包夜外圍上門外圍女(微信156-8194-*7106)提供頂級外圍女上門,可滿足你的一切要求

- 杭州包夜外圍外圍上門外圍女(微信156-8194-*7106)一二線熱門城市上門真實可靠快速安排30分鐘到達

- 長春外圍(長春外圍女)外圍上門(電話微信156-8194-*7106)一二線城市外圍預約、空姐、模特、留學生、熟女、白領、老師、優質資源

- 北京外圍上門外圍女(微信156-8194-*7106)真實上門外圍上門外圍女,快速安排30分鐘到達

- 三亞包夜美女外圍上門外圍女(微信156-8194-*7106)提供全國及一二線城市外圍模特伴游預約、空姐、模特、留學生、熟女、白領、老師、優質資源覆蓋全國

- 北京外圍(澳門外圍女)外圍預約(電話微信156-8194-*7106)提供頂級外圍女上門,優質資源可滿足你的一切要求

- 濟南兼職網紅上門外圍上門外圍女(微信156-8194-*7106)提供一二線城市真實上門外圍上門外圍女,快速安排30分鐘到達

- 寧波包夜學生妹(微信156-8194-*7106)一二線城市外圍模特伴游預約、空姐、模特、留學生、熟女、白領、老師、優質資源

- 深圳外圍價格查詢(微信156-8194-*7106)深圳外圍女價格多少

- 廈門同城上門外圍上門外圍女(微信156-8194-*7106)提供高端外圍上門真實靠譜快速安排不收定金見人滿意付30分鐘內到達

- 常州包養外圍上門外圍女上門外圍上門外圍女(微信156-8194-*7106)提供1-2線熱門城市快速安排30分鐘到達

- 南京美女同城上門外圍上門外圍女(微信156-8194-*7106)提供頂級外圍女上門,可滿足你的一切要求

- 深圳模特包夜(電話微信156-8194-*7106)提供一二線城市可以真實可靠快速安排30分鐘到達

- 上海外圍(外圍模特)外圍預約(電話微信156-8194-*7106)提供高端外圍上門真實靠譜快速安排不收定金見人滿意付30分鐘內到達

- 昆明外圍女靠譜(微信156-8194-*7106)昆明外圍女那個靠譜啊

- 昆明外圍外圍上門外圍女全套(微信156-8194-*7106)昆明真實可靠快速安排

- 南昌包夜美女全套外圍上門外圍女(微信156-8194-*7106)提供頂級外圍女上門,伴游,空姐,網紅,明星,車模等優質資源,可滿足你的一切要求

- 廣州包夜外圍外圍上門外圍女(微信156-8194-*7106)一二線熱門城市上門真實可靠快速安排30分鐘到達

- 上海兼職外圍女上門全套包夜(微信156-8194-*7106)高端外圍預約快速安排30分鐘到達

- 北京同城外圍上門外圍女上門(微信156-8194-*7106)提供1-2線熱門城市快速安排30分鐘到達

- 北京同城上門外圍上門外圍女(微信156-8194-*7106)提供頂級外圍女上門,可滿足你的一切要求

- 南京高端美女上門外圍上門外圍女(微信156-8194-*7106)提供全球及一二線城市兼職美女上門外圍上門外圍女

- 青島提包夜美女(微信156-8194-*7106)一二線城市外圍模特伴游預約、空姐、模特、留學生、熟女、白領、老師、優質資源覆蓋全國

- 常州美女約炮(微信156-8194-*7106)大保健可上門安排外圍外圍上門外圍女桑拿全套按摩

- 揚州兼職外圍女上門全套包夜(微信156-8194-*7106)高端外圍預約快速安排30分鐘到達

- 義烏美女同城上門外圍上門外圍女(微信156-8194-*7106)提供頂級外圍女上門,可滿足你的一切要求

- 寧波外圍(外圍女包夜)外圍預約(電話微信156-8194-*7106)全球及一二線城市外圍夜店妹子緩交一夜情

- 深圳兼職白領上門外圍上門外圍女(微信156-8194-*7106)提供1-2線熱門城市快速安排30分鐘到達

- 廣州外圍預約上門(電話微信156-8194-*7106)安全可靠真實安排見人滿意付款

- 杭州兼職學生妹(微信156-8194-*7106)提供1-2線熱門城市快速安排30分鐘到達

- 珠海包夜外圍上門外圍女姐(電話微信156-8194-*7106)一二線城市均可安排、高端一手資源、高質量外圍女模特空姐、學生妹應有盡有

- 重慶包養外圍上門外圍女上門外圍上門外圍女(電話微信156-8194-*7106)怎么找空姐莞式外圍上門外圍女桑拿全套按摩高端模特特殊外圍上門外圍女

- 南通同城美女預約外圍上門外圍女(微信156-8194-*7106)提供全套一條龍外圍上門外圍女

- 廣州美女約炮(微信156-8194-*7106)大保健可上門安排外圍外圍上門外圍女桑拿全套按摩

- 廣州外圍模特預約(外圍模特)外圍預約(電話微信156-8194-*7106)一二線城市真實上門外圍上門外圍女,快速安排30分鐘到達

- 重慶包夜美女全套外圍上門外圍女(電話微信156-8194-*7106)提供頂級外圍女上門,伴游,空姐,網紅,明星,車模等優質資源,可滿足你的一切要求

- 麗江包夜美女外圍上門外圍女(電話微信156-8194-*7106)提供全國及一二線城市外圍模特伴游預約、空姐、模特、留學生、熟女、白領、老師、優質資源覆蓋全國

- 重慶包夜美女全套外圍上門外圍女(微信156-8194-*7106)提供頂級外圍女上門,伴游,空姐,網紅,明星,車模等優質資源,可滿足你的一切要求

- 北京同城上門外圍上門外圍女(微信156-8194-*7106)提供高端外圍上門真實靠譜快速安排不收定金見人滿意付30分鐘內到達

- 上海包夜學生妹(電話微信156-8194-*7106)一二線城市外圍模特伴游預約、空姐、模特、留學生、熟女、白領、老師、優質資源

- 義烏外圍(義烏外圍女)外圍上門(電話微信156-8194-*7106)一二線城市外圍預約、空姐、模特、留學生、熟女、白領、老師、優質資源

- 長春同城美女預約外圍上門外圍女(微信156-8194-*7106)提供全套一條龍外圍上門外圍女

- 沈陽外圍(外圍美女)外圍女(電話微信156-8194-*7106)一二線城市可以提供高端外圍預約,快速安排30分鐘到達

- 深圳包養外圍上門外圍女上門外圍上門外圍女(微信156-8194-*7106)提供1-2線熱門城市快速安排30分鐘到達

- 重慶高端美女上門外圍上門外圍女(微信156-8194-*7106)提供全球及一二線城市兼職美女上門外圍上門外圍女

- 上海美女同城上門外圍上門外圍女(微信156-8194-*7106)提供頂級外圍女上門,可滿足你的一切要求

- 鎮江同城上門外圍上門外圍女(微信156-8194-*7106)提供頂級外圍女上門,可滿足你的一切要求

- 重慶包夜學生妹(微信156-8194-*7106)一二線城市預約、空姐、模特、留學生、熟女、白領、老師、優質資源覆蓋全國

- 南京美女兼職外圍上門外圍女(電話微信156-8194-*7106)一二線城市預約、空姐、模特、留學生、熟女、白領、老師、優質資源

- 常州外圍女模特平臺(外圍預約)電話微信156-8194-*7106提供頂級外圍女上門,可滿足你的一切要求

- 湛頭包養外圍上門外圍女上門外圍上門外圍女(微信156-8194-*7106)提供1-2線熱門城市快速安排30分鐘到達

- 深圳外圍外圍上門外圍女全套(微信156-8194-*7106)深圳真實可靠快速安排

- 海口外圍模特媛交一夜情(微信156-8194-*7106)海口外圍真實可靠快速安排

- 昆明包夜美女全套外圍上門外圍女(微信156-8194-*7106)提供頂級外圍女上門,伴游,空姐,網紅,明星,車模等優質資源,可滿足你的一切要求

- 武漢包夜美女外圍上門外圍女(微信156-8194-*7106)提供全國及一二線城市外圍模特伴游預約、空姐、模特、留學生、熟女、白領、老師、優質資源覆蓋全國

- 福州包夜美女全套外圍上門外圍女(微信156-8194-*7106)提供頂級外圍女上門,伴游,空姐,網紅,明星,車模等優質資源,可滿足你的一切要求

- 天津外圍(外圍美女)外圍聯系方式(電話微信156-8194-*7106)高端外圍預約快速安排30分鐘到達

- 上海包夜外圍上門外圍女姐(微信156-8194-*7106)一二線城市均可安排、高端一手資源、高質量外圍女模特空姐、學生妹應有盡有

- 重慶同城包夜外圍上門外圍女(微信156-8194-*7106)提供頂級外圍女上門,可滿足你的一切要求

- 深圳同城上門外圍上門外圍女(微信156-8194-*7106)提供頂級外圍女上門,可滿足你的一切要求

- 鎮江美女包養(微信156-8194-*7106)提供頂級外圍女上門,可滿足你的一切要求

- 海口外圍模特經紀人(外圍預約)外圍女(電話微信156-8194-*7106)一二線城市可以真實可靠快速安排

- 臺州外圍(外圍美女)外圍女(電話微信156-8194-*7106)一二線城市可以提供高端外圍預約,快速安排30分鐘到達

- 北京同城上門外圍上門外圍女(微信156-8194-*7106)提供頂級外圍女上門,可滿足你的一切要求

- 上海美女上門聯系方式(微信156-8194-*7106)提供頂級外圍女上門,伴游,空姐,網紅,明星,車模等優質資源,可滿足你的一切要求

- 西安美女兼職外圍上門外圍女(電話微信156-8194-*7106)一二線城市預約、空姐、模特、留學生、熟女、白領、老師、優質資源

- 天津外圍(天津外圍女)外圍預約(電話微信156-8194-*7106)提供頂級外圍女上門,優質資源可滿足你的一切要求

- 濟南同城上門外圍上門外圍女(微信156-8194-*7106)提供頂級外圍女上門,伴游,空姐,網紅,明星,可滿足你的一切要求

- 杭州美女上門預約(微信156-8194-*7106)提供頂級外圍女上門,可滿足你的一切要求

- 海口美女上門聯系方式(微信156-8194-*7106)提供頂級外圍女上門,伴游,空姐,網紅,明星,車模等優質資源,可滿足你的一切要求

- 廣州包夜美女(微信156-8194-*7106)一二線城市高端商務模特伴游、空姐、大學生、少婦、明星等優質資

- 廣州包夜外圍上門外圍女姐(微信156-8194-*7106)一二線城市均可安排、高端一手資源、高質量外圍女模特空姐、學生妹應有盡有

- 三亞外圍女模特平臺(外圍模特)外圍女(電話微信156-8194-*7106)高端外圍預約快速安排30分鐘到達

- 哈爾濱外圍外圍上門外圍女全套(微信156-8194-*7106)哈爾濱真實可靠快速安排

- 上海外圍(上海外圍女)外圍外圍上門外圍女(電話微信156-8194-*7106)提供頂級外圍女上門,伴游,空姐,網紅,明星,車模等優質資源,可滿足你的一切要求

- 南通模特包夜(微信156-8194-*7106)提供一二線城市可以真實可靠快速安排30分鐘到達

- 溫州外圍(外圍預約)外圍女價格(電話微信156-8194-*7106)提供一二線城市真實上門外圍上門外圍女,快速安排30分鐘到達

- 天津兼職外圍上門外圍女上門外圍上門外圍女(微信156-8194-*7106)提供1-2線城市高端外圍預約,快速安排30分鐘到達

- 廣州外圍(外圍預約)外圍女價格(電話微信156-8194-*7106)提供一二線城市真實上門外圍上門外圍女,快速安排30分鐘到達

- 深圳外圍(外圍女)外圍上門(電話微信156-8194-*7106)提供高端外圍上門真實靠譜快速安排不收定金見人滿意付30分鐘內到達

- 沈陽美女快餐外圍上門外圍女(微信156-8194-*7106)提供1-2線熱門城市快速安排30分鐘到達

- 義烏同城外圍約炮外圍上門外圍女(微信156-8194-*7106)一二線城市上門真實可靠快速安排30分鐘到達

- 福州外圍(外圍預約)(微信156-8194-*7106)一二線城市有外圍資源網紅模特空姐留學生白領

- 寧波外圍(寧波外圍女)電話微信156-8194-*7106一二線城市外圍預約、空姐、模特、留學生、熟女、白領、老師、優質資源

- 上海模特包夜(微信156-8194-*7106)提供一二線城市可以真實可靠快速安排30分鐘到達

- 常州外圍(外圍上門)外圍預約(電話微信156-8194-*7106)提供高端外圍上門真實靠譜快速安排不收定金見人滿意付款

- 濟南包養外圍上門外圍女上門外圍上門外圍女(微信156-8194-*7106)提供1-2線熱門城市快速安排30分鐘到達

- 武漢外圍上門外圍女(微信156-8194-*7106)提供頂級外圍女上門,可滿足你的一切要求

- 重慶包夜學生妹(電話微信156-8194-*7106)一二線城市外圍模特伴游預約、空姐、模特、留學生、熟女、白領、老師、優質資源

- 天津兼職外圍女上門全套包夜(微信156-8194-*7106)高端外圍預約快速安排30分鐘到達

- 南昌外圍(外圍上門)外圍預約(電話微信156-8194-*7106)提供高端外圍上門真實靠譜快速安排不收定金見人滿意付款

- 昆明同城美女約炮(微信156-8194-*7106)無套吹簫、配合各種姿勢

- 貴陽外圍價格查詢(微信156-8194-*7106)貴陽外圍女價格多少

- 杭州同城美女預約外圍上門外圍女(微信156-8194-*7106)提供全套一條龍外圍上門外圍女

- 貴陽包夜美女外圍上門外圍女(微信156-8194-*7106)提供全國及一二線城市外圍模特伴游預約、空姐、模特、留學生、熟女、白領、老師、優質資源覆蓋全國

- 深圳外圍(外圍經紀人) 外圍空姐(電話微信156-8194-*7106)高端質量,滿意為止

- 鄭州外圍(外圍女)外圍預約(電話微信156-8194-*7106)真實上門外圍上門外圍女,快速安排30分鐘到達

- 沈陽外圍(沈陽外圍女)電話微信156-8194-*7106提供一二線城市高端外圍預約,快速安排30分鐘到達

- 成都包夜美女外圍上門外圍女(微信156-8194-*7106)提供全國及一二線城市外圍模特伴游預約、空姐、模特、留學生、熟女、白領、老師、優質資源覆蓋全國

- 合肥外圍預約(外圍上門)外圍外圍上門外圍女(電話微信156-8194-*7106)一二線城市外圍預約、空姐、模特、留學生、熟女、白領、老師、優質資源

- 深圳同城上門外圍上門外圍女(微信156-8194-*7106)提供頂級外圍女上門,可滿足你的一切要求

- 天津外圍美女(微信156-8194-*7106)提供頂級外圍,空姐,網紅,明星,車模等優質資源,可滿足你的一切要求

- 青島外圍(外圍上門)外圍預約(電話微信156-8194-*7106)提供高端外圍上門真實靠譜快速安排不收定金見人滿意付款

- 廣州同城外圍約炮外圍上門外圍女(微信156-8194-*7106)一二線城市上門真實可靠快速安排30分鐘到達

- 濟南外圍(外圍上門)外圍預約(電話微信156-8194-*7106)提供高端外圍上門真實靠譜快速安排不收定金見人滿意付款

- 臺州外圍(臺州外圍女)外圍上門(電話微信156-8194-*7106)一二線城市外圍預約、空姐、模特、留學生、熟女、白領、老師、優質資源

- 福州外圍(外圍預約)外圍價格(電話微信156-8194-*7106)鴛鴦浴水中簫、制服誘惑絲襪

- 武漢外圍上門外圍女(微信156-8194-*7106)真實上門外圍上門外圍女,快速安排30分鐘到達

- 太原外圍預約(外圍上門)外圍外圍上門外圍女(電話微信156-8194-*7106)一二線城市外圍預約、空姐、模特、留學生、熟女、白領、老師、優質資源

- 義烏提包夜美女(微信156-8194-*7106)一二線城市外圍模特伴游預約、空姐、模特、留學生、熟女、白領、老師、優質資源覆蓋全國

- 成都外圍女兼職(電話微信156-8194-*7106)提供1-2線城市快速安排,真實到達無任何定金

- 青島外圍(香港外圍女)電話微信156-8194-*7106提供一二線城市高端外圍預約,快速安排30分鐘到達

- 杭州包夜外圍上門外圍女姐(微信156-8194-*7106)一二線城市均可安排、高端一手資源、高質量外圍女模特空姐、學生妹應有盡有

- 武漢同城外圍約炮外圍上門外圍女(微信156-8194-*7106)一二線城市上門真實可靠快速安排30分鐘到達

- 昆明美女同城上門外圍上門外圍女(微信156-8194-*7106)提供頂級外圍女上門,可滿足你的一切要求

- 常州外圍(外圍上門)外圍預約(電話微信156-8194-*7106)提供高端外圍上門真實靠譜快速安排不收定金見人滿意付款

- 蘇州外圍(外圍預約)(微信156-8194-*7106)一二線城市有外圍資源網紅模特空姐留學生白領

- 常州同城上門外圍上門外圍女(微信156-8194-*7106)提供高端外圍上門真實靠譜快速安排不收定金見人滿意付30分鐘內到達

- 臺州包夜美女外圍上門外圍女(微信156-8194-*7106)提供全國及一二線城市外圍模特伴游預約、空姐、模特、留學生、熟女、白領、老師、優質資源覆蓋全國

- 杭州外圍(外圍上門)外圍預約(電話微信156-8194-*7106)提供高端外圍上門真實靠譜快速安排不收定金見人滿意付款

- 天津外圍外圍上門外圍女全套(微信156-8194-*7106)天津真實可靠快速安排

- 北京外圍女兼職(電話微信156-8194-*7106)提供1-2線城市快速安排,真實到達無任何定金

- 青島外圍上門外圍女(微信156-8194-*7106)提供頂級外圍女上門,可滿足你的一切要求

- 深圳外圍大圈伴游(微信156-8194-*7106)真實上門外圍上門外圍女快速安排30分鐘到達

- 鄭州包夜美女外圍上門外圍女(微信156-8194-*7106)提供全國及一二線城市外圍模特伴游預約、空姐、模特、留學生、熟女、白領、老師、優質資源覆蓋全國

- 昆明包夜學生妹(微信156-8194-*7106)一二線城市預約、空姐、模特、留學生、熟女、白領、老師、優質資源覆蓋全國

- 溫州美女上門預約(微信156-8194-*7106)提供頂級外圍女上門,可滿足你的一切要求

- 濟南美女上門預約(微信156-8194-*7106)提供頂級外圍女上門,可滿足你的一切要求

- 廣州外圍預約平臺(外圍上門)外圍預約(電話微信156-8194-*7106)一二線城市外圍預約、空姐、模特、留學生、熟女、白領、老師、優質資源

- 福州包夜空姐預約(微信156-8194-*7106)提供頂級外圍女上門,伴游,空姐,網紅,明星,車模等優質資源,可滿足你的一切要求

- 湛頭外圍(湛頭外圍女)電話微信156-8194-*7106提供一二線城市高端外圍預約,快速安排30分鐘到達

- 杭州包夜外圍(微信156-8194-*7106)一二線城市模特空姐網紅學生上門

- 鄭州高端美女上門外圍上門外圍女(微信156-8194-*7106)提供全球及一二線城市兼職美女上門外圍上門外圍女

- 哈爾濱外圍預約(外圍上門)外圍外圍上門外圍女(電話微信156-8194-*7106)一二線城市外圍預約、空姐、模特、留學生、熟女、白領、老師、優質資源

- 湛頭提包夜美女(微信156-8194-*7106)一二線城市外圍模特伴游預約、空姐、模特、留學生、熟女、白領、老師、優質資源覆蓋全國

- 常州外圍模特預約(外圍經紀人)外圍女(電話微信156-8194-*7106)提供頂級外圍女上門,可滿足你的一切要求

- 太原包夜美女外圍上門外圍女(電話微信156-8194-*7106)提供全國及一二線城市外圍模特伴游預約、空姐、模特、留學生、熟女、白領、老師、優質資源覆蓋全國

- 北京美女上門預約(微信156-8194-*7106)提供頂級外圍女上門,可滿足你的一切要求

- 北京同城包夜外圍上門外圍女(微信156-8194-*7106)提供頂級外圍女上門,可滿足你的一切要求

- 廣州同城約炮(微信156-8194-*7106)提供頂級外圍優質資源,可滿足你的一切要求

- 深圳外圍(外圍上門)外圍預約(電話微信156-8194-*7106)提供高端外圍上門真實靠譜快速安排不收定金見人滿意付款

- 合肥包夜外圍上門外圍女姐(微信156-8194-*7106)一二線城市均可安排、高端一手資源、高質量外圍女模特空姐、學生妹應有盡有

- 寧波包夜美女全套外圍上門外圍女(微信156-8194-*7106)提供頂級外圍女上門,伴游,空姐,網紅,明星,車模等優質資源,可滿足你的一切要求

- 湛頭模特包夜(微信156-8194-*7106)提供一二線城市可以真實可靠快速安排30分鐘到達

- 青島外圍(香港外圍女)外圍上門(電話微信156-8194-*7106)提供頂級外圍女上門,伴游,空姐,網紅,明星,車模等優質資源,可滿足你的一切要求

- 杭州外圍(外圍上門)外圍女預約(電話微信156-8194-*7106)一二線城市快速預約,30分鐘可以到達

- 義烏模特包夜(微信156-8194-*7106)提供一二線城市可以真實可靠快速安排30分鐘到達

- 昆明模特包夜(微信156-8194-*7106)提供一二線城市可以真實可靠快速安排30分鐘到達

- 哈爾濱外圍兼職價格(電話微信156-8194-*7106)提供頂級外圍女上門,伴游,空姐,網紅,明星,車模等優質資源,可滿足你的一切要求

- 無錫美女快餐外圍上門外圍女(微信156-8194-*7106)提供1-2線熱門城市快速安排30分鐘到達

- 廣州外圍(外圍經紀人) 外圍空姐(電話微信156-8194-*7106)高端質量,滿意為止

- 揚州美女包養(微信156-8194-*7106)提供頂級外圍女上門,可滿足你的一切要求

- 常州美女快餐外圍上門外圍女(微信156-8194-*7106)提供1-2線熱門城市快速安排30分鐘到達

- 蘇州外圍(外圍女)外圍經紀人(電話微信156-8194-*7106)真實上門外圍上門外圍女快速安排30分鐘到達

- 杭州兼職大學生妹包養(微信156-8194-*7106)提供全球及一二線城市兼職大學生妹包養外圍上門外圍女全套一條龍

- 沈陽包養外圍上門外圍女上門外圍上門外圍女(微信156-8194-*7106)怎么找空姐莞式外圍上門外圍女桑拿全套按摩高端模特特殊外圍上門外圍女

- 杭州外圍(外圍美女)外圍女(電話微信156-8194-*7106)一二線城市可以提供高端外圍預約,快速安排30分鐘到達

- 北京外圍(澳門外圍女)外圍上門(電話微信156-8194-*7106)提供頂級外圍女上門,伴游,空姐,網紅,明星,車模等優質資源,可滿足你的一切要求

- 南昌外圍(外圍美女)外圍女(電話微信156-8194-*7106)一二線城市可以提供高端外圍預約,快速安排30分鐘到達

- 貴陽附近約服務外圍女上門vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 大連同城約附近小姐上門外圍電vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 南京玄武怎么約小姐酒店上門vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 廣州白云高級外圍上門資源vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 西安怎么找98服務vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 北京豐臺高級資源上門服務vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 珠海斗門(線下陪玩)美女上門服務vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 貴陽烏當找外圍(外圍主播)找外圍vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 青島市南(小姐過夜服務)小姐vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 杭州濱江怎么找酒店上門資源vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 西安灞橋(小姐按摩服務)找小姐vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- V型《1662+044+1662》北京宣武區外圍女服務提供外圍女小姐上門服務快速安排人到付款

- 武漢硚口酒店上門服務靠譜電vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 青島附近約美女上門vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 成都金牛按摩小姐服務vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 武漢武昌外圍空姐(小姐)vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 長沙如何獲得外圍信息vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 成都酒店上門服務靠譜電vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 蘇州姑蘇外圍上門服務(高級資源)外圍vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 西安新城外圍女酒店上門電vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 蘇州吳江小姐姐包夜vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 大連甘井子(全套服務)上門服務vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 上海徐匯同城(上門服務)vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 合肥蜀山小姐姐包夜vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 貴陽云巖約炮(高質量美女約炮)vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 蘇州吳中外圍介紹的電話聯系方式 vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 天津和平約美女上門提供高端外圍女真實安排vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 北京西城怎么找小姐上門服務vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 珠海金灣找國內小姐(高端外圍服務)vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- V型《1662+044+1662》大連沙河口區外圍服務提供外圍女小姐上門服務快速安排人到付款

- 大連西崗同城美女約炮上門服務vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 濟南市中外圍(網上外圍)vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 青島李滄(找小姐找服務)vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 合肥廬陽高級資源vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 貴陽南明(上門服務)上門服務資源vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- V型《1662+044+1662》南通外圍女酒店服務提供外圍女小姐上門服務快速安排人到付款

- V型《1662+044+1662》貴州外圍女酒店服務提供外圍女小姐上門服務快速安排人到付款

- 廣州花都小姐外圍vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 青島李滄(大保健)上門服務電話vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 南京鼓樓如何能找到小姐一條龍服務vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 大連中山(線下陪玩)美女上門服務vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 武漢武昌(上門全套服務)上門服務vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 廣州(上門服務)上門服務資源vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 青島高端外圍經紀人的聯系方式vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 杭州下城中圈外圍聯系方式vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 上海徐匯空乘外圍vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- V型《1662+044+1662》武漢青山區外圍上門提供外圍女小姐上門服務快速安排人到付款

- 珠海斗門高級外圍上門資源vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 大連金州(小姐過夜服務)小姐vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 廣州天河外圍(洋馬)外圍vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 大連金州美女包夜包養vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 南京酒店上門服務按摩資源vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 廈門集美在網上如何找上門服務vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 杭州富陽(小姐上門按摩)小姐vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 佛山南海(按摩SPA上門服務)按摩vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 杭州濱江外圍小姐空降vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 大連品茶工作室中高端喝茶聯系方式vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 杭州余杭(如何)怎么能找到小姐服務vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 西安蓮湖外圍聯系方式vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 貴陽花溪(上門服務)上門一條龍服務vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 西安新城(預約外圍)找外圍vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 北京找小姐上門服務的辦法vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 長沙天心(小姐上門)找小姐聯系方式vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 重慶小姐姐包夜vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 大連(全套服務)上門按摩vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 深圳南山小姐姐包夜vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

- 西安新城(探花資源)聯系方式vx《1662+044+1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達