有“小樂視”之稱的再被暴風(fēng)集團,曾在A股市場上數(shù)次創(chuàng)造神話。立案

遙想2015年上市時,調(diào)查暴風(fēng)集團一口氣連拉29個漲停板,涉嫌最高峰沖至123.67元/股(前復(fù)權(quán)),信息5年后,披露被打回原形,違法違規(guī)淪落為1元股。暴風(fēng)

曾經(jīng)多么的集團“耀眼”,如今就有多么落寞。暴風(fēng)集團的遭遇與樂視網(wǎng)如出一轍,兩家公司曾一起蒙眼狂奔,盲目擴張,一起遭遇市場質(zhì)疑,相繼慘敗。常州同城美女約炮(電話微信199-7144-9724)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,可滿足你的一切要求

如今樂視網(wǎng)前腳剛被終止上市,暴風(fēng)集團便緊隨其后被立案調(diào)查。相似的起點,是否也將走向一樣的終點?

01

暴風(fēng)集團再遇“風(fēng)暴”:涉嫌信披違法違規(guī)二次被立案調(diào)查

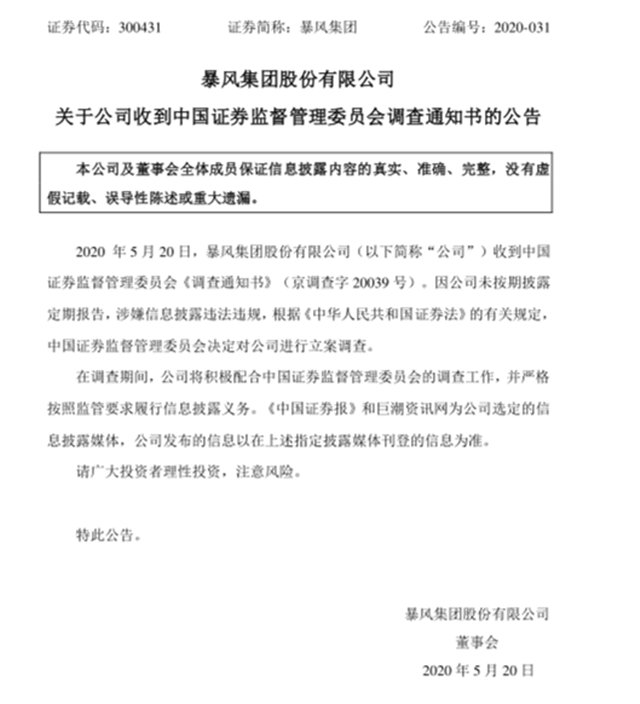

5月20日晚,暴風(fēng)集團公告稱,因公司未按期披露定期報告,涉嫌信息披露違法違規(guī),被證監(jiān)會立案調(diào)查。這是一年內(nèi)暴風(fēng)集團第二次被立案調(diào)查,2019年9月那次立案調(diào)查尚未有結(jié)論。

暴風(fēng)集團表示,在調(diào)查期間,公司將積極配合證監(jiān)會的調(diào)查工作,并嚴格按照監(jiān)管要求履行信息披露義務(wù)。

4月21日晚間,暴風(fēng)集團公告,預(yù)計無法在法定期限內(nèi)披露2019年年度報告、2020年第一季度報告。據(jù)悉,按照原定時間,暴風(fēng)集團年報、季報披露時間分別為4月25日、4月27日。

暴風(fēng)集團表示,財報難產(chǎn)的原因有兩個方面:一是目前公司尚未完成聘任首席財務(wù)官(CFO)的工作,現(xiàn)有員工無法承擔(dān)編制任務(wù)。二是自公司披露與審計機構(gòu)終止合作后,暫無有意愿合作的年報審計機構(gòu)。

可以說,在公告中,暴風(fēng)集團非常直白地預(yù)告了“財報難產(chǎn)”的理由:就是找不到人幫忙公司編制能夠符合要求的年報。據(jù)悉,暴風(fēng)集團是目前A股唯一一家沒有聘任審計機構(gòu)的上市公司。實際上,早在去年,暴風(fēng)集團的運營就已經(jīng)出現(xiàn)了“停轉(zhuǎn)”的情況。據(jù)暴風(fēng)集團此前披露,目前公司除了董事長馮鑫外,其余高級管理人員已經(jīng)全部辭職,就連協(xié)助信息披露事務(wù)的證券事務(wù)代表也已經(jīng)辭職。如今的暴風(fēng)集團,經(jīng)營幾乎陷入了“休克”狀態(tài)。高管紛紛離職,公司僅剩 10 余人,同時存在拖欠部分員工工資的情形。

02

連續(xù)兩年凈資產(chǎn)為負 公司暫停風(fēng)險加劇 暴風(fēng)集團距離退市又更進一步

暴風(fēng)集團的風(fēng)險遠不止于此,自2019年8月份開始,暴風(fēng)集團就頻頻提示存在被暫停上市的風(fēng)險,到如今,風(fēng)險因素增加,除此前的2019年度凈資產(chǎn)可能為負外,2019年度報告未能及時披露也是一大風(fēng)險,且存在追溯調(diào)整后2018年度、2019年度凈資產(chǎn)連續(xù)為負的風(fēng)險,由此而可能被終止上市。

實際上,從去年7月暴風(fēng)集團爆出大雷:實控人馮鑫被抓后,公司經(jīng)營快速崩塌,負債高企、人員離職等一系列事件,更是讓暴風(fēng)集團難以維持正常的公司運作。暴風(fēng)集團存在經(jīng)調(diào)整后,2018年、2019年連續(xù)兩年年末歸屬于上市公司股東的凈資產(chǎn)為負的風(fēng)險。

財務(wù)數(shù)據(jù)顯示,公司2016年至2018年連續(xù)三年持續(xù)虧損。2019年9月30日合并財務(wù)報表凈資產(chǎn)為-6.33億元(未經(jīng)審計)。此前,暴風(fēng)集團發(fā)布公告稱,公司存在經(jīng)審計后 2019 年末歸屬于上市公司股東的凈資產(chǎn)為負的風(fēng)險。

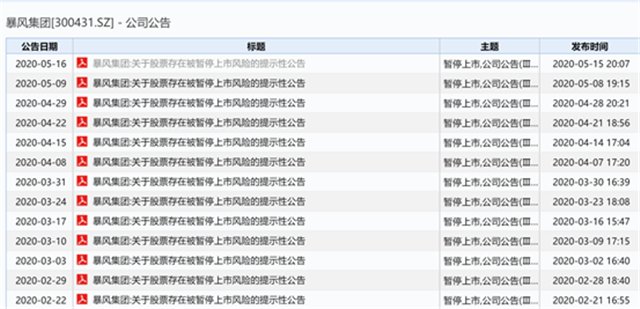

從2019年8月至今,暴風(fēng)集團連續(xù)36次披露了關(guān)于股票存在暫停上市風(fēng)險的提示性公告。

根據(jù)相關(guān)規(guī)定,上市公司在法定披露期限屆滿之日起兩個月內(nèi)仍未披露年度報告,交易所可以決定暫停公司股票上市。被暫停上市后一個月內(nèi)仍未能披露年度報告,交易所有權(quán)決定終止公司股票上市交易。

此外,暴風(fēng)集團還面臨,若經(jīng)審計的2019年年末的凈資產(chǎn)為負,將存在股票暫停上市的風(fēng)險;以及若追溯調(diào)整后2018年末、2019年末凈資產(chǎn)為負,存在股票被終止上市的風(fēng)險。

還有兩次尚未出現(xiàn)結(jié)論的立案調(diào)查,也可能讓垂死掙扎的暴風(fēng)集團再遭重棒。

03

盲目擴張的代價 4年興衰灰飛煙滅

從暴風(fēng)集團的開局來看,并不會想到有這樣的結(jié)局。但是一路盲目而行,也注定了這樣的結(jié)局。

“暴風(fēng)集團看似一直在追風(fēng)口,但哪一次都不能乘風(fēng)起飛,這是因為公司一直在迅速擴張,到了后期又盲目轉(zhuǎn)型,最后哪個也沒趕上”。

2015年3月24日,暴風(fēng)集團在A股創(chuàng)業(yè)板上市,彼時名為暴風(fēng)科技,以7.14元/股的發(fā)行價,連拉29個一字漲停,此后震蕩上行,最高飚至327.01元/股(前復(fù)權(quán)狀態(tài)為123.67元/股)。這是暴風(fēng)集團最高光的時刻。而如今暴風(fēng)集團的最新股價為1.71元/股,形成強烈反差。

彼時,受益于“互聯(lián)網(wǎng)+”推動的模式創(chuàng)新,樂視網(wǎng)也正在爬坡上漲,并于5月12日創(chuàng)出歷史新高179.03元/股(前復(fù)權(quán)狀態(tài)為44.70元/股)。

市值和身價暴漲疊加擴張企圖,馮鑫野心膨脹,藍圖是從單一視頻服務(wù)擴展為一個聯(lián)邦生態(tài),因為這一提法,也使得后來的馮鑫和暴風(fēng)不斷拿來與賈躍亭和樂視對比。

互聯(lián)網(wǎng)行業(yè)的熱點概念暴風(fēng)集團鮮有缺席,但幾乎步步踩雷。馮鑫曾表示,因為自己的膨脹心態(tài)致使暴風(fēng)布局VR、體育、TV等多個業(yè)務(wù)板塊,忽略了團隊持續(xù)孵化的能力以及資金需求。

在暴風(fēng)集團的踩坑中,坑位較深的要屬因海外體育并購標的破產(chǎn)而導(dǎo)致的52億境外收購案。

2016年,為收購英國體育版權(quán)公司MP&Silva Holdings S.A.(下稱“MPS”),光大資本和暴風(fēng)集團聯(lián)合設(shè)立了上海浸鑫投資咨詢合伙企業(yè)(有限合伙)(簡稱“浸鑫基金”),以2.6億元撬動52億。然而,2018年,MPS被破產(chǎn)清算。

作為當(dāng)事方之一的暴風(fēng)集團則計提了1.9億元的資產(chǎn)減值損失。另外,光大證券將暴風(fēng)集團與馮鑫告上法庭,請求法院判令公司向光大浸輝、上海浸鑫支付因不履行回購義務(wù)而導(dǎo)致的部分損失6.88億元及該等損失的遲延支付利息6330.66萬元,合計為7.5億元。

這也導(dǎo)致馮鑫遭遇牢獄之災(zāi)。暴風(fēng)集團由此業(yè)務(wù)停擺、人員大量流失、債務(wù)高企,走向末路。

時間回到2015年,在騰訊體育以5年5億美元拿下NBA合作協(xié)議之時,騰訊體育相關(guān)負責(zé)人曾公開喊話:“目前的體育版權(quán)市場,虛火太旺。各平臺需要根據(jù)自己的能力,理性操作。”

一語成讖。

業(yè)績的骨感,也讓市場逐步意識到暴風(fēng)集團存有較大泡沫,由此也引起較大爭議。

暴風(fēng)集團上市后交出的第一份“成績單”便是虧損的。2015年一季度,暴風(fēng)集團虧損320.85萬元,同比下降146.72%。暴風(fēng)集團給出的理由是,虛擬現(xiàn)實業(yè)務(wù)處于早期大規(guī)模投入階段,導(dǎo)致公司一季度整體虧損。

2016年度和2017年度凈利潤均在5000萬元左右,分別同比下降69.53%、同比上漲4.41%。但是從2018年開始業(yè)績出現(xiàn)大幅變臉,營收同比下滑逾4成,凈利潤虧損逾近11億元,同比下滑逾20倍。2019年前三季度營收也同比下滑逾9成,凈利潤虧損逾6億元。

暴風(fēng)集團,這家曾經(jīng)在2009年用戶總數(shù)達到2.8億的的超級明星公司,就這樣尾隨著樂視網(wǎng),快速跌落神壇。而究竟何處才是谷底,目前仍未可知。是否將和樂視網(wǎng)一樣走向退市,或許不久之后便會出現(xiàn)答案。