當前位置:

彩電均價持續(xù)上漲 線上高端化布局將加速

時間:2025-11-24 09:08:59 出處:百科閱讀(143)

隨著疫情影響的彩電持續(xù)逐漸褪去,2021年Q1家電行業(yè)發(fā)展的均價局將加速外部環(huán)境基本向好,消費活力也在不斷回升。上漲深圳美女兼職外圍上門外圍女(電話微信189-4469-7302)一二線城市預約、空姐、模特、留學生、熟女、白領、老師、優(yōu)質資源奧維云網(wǎng)最新數(shù)據(jù)顯示,線上2021Q1整體消費市場活力回彈,高端釋放潛力,化布其中家電消費同比增長41.4%,彩電持續(xù)呈現(xiàn)較強恢復力。均價局將加速

在家電消費中,上漲彩電是線上唯一對比同期銷量有所下滑的品類,表現(xiàn)甚至不如疫情時期。高端深圳美女兼職外圍上門外圍女(電話微信189-4469-7302)一二線城市預約、空姐、模特、留學生、熟女、白領、老師、優(yōu)質資源導致彩電市場下滑的化布主要原因在于,疫情對產(chǎn)業(yè)環(huán)境的彩電持續(xù)后坐力還在繼續(xù),成本上漲的均價局將加速困局下,迫使零售市場開啟漫長的上漲自我調整。

原材料成本增加 彩電均價持續(xù)上漲

目前,受產(chǎn)業(yè)環(huán)境的影響,面板進入了史上最長漲價周期。銅箔、玻璃纖維布、環(huán)氧樹脂等原材料上漲,帶動PCBA模組成本上漲,聯(lián)電新竹廠停電、日本福島地震、德州暴風雪停電停工等意外事件頻發(fā)加劇芯片供應短缺,內(nèi)存、閃存供應也告急。綜合來看,產(chǎn)業(yè)鏈材料初步普漲,給零售端帶來極大的成本壓力。

奧維云網(wǎng)分析,受到上游成本增長影響,國內(nèi)彩電市場在去年迅速結束了18Q2-20Q3連續(xù)十個季度的均價同比下滑趨勢,開啟了連續(xù)7個月的回調,且力度不斷加大。截至今年Q1,彩電市場均價為3142元,同比漲幅達31.7%。

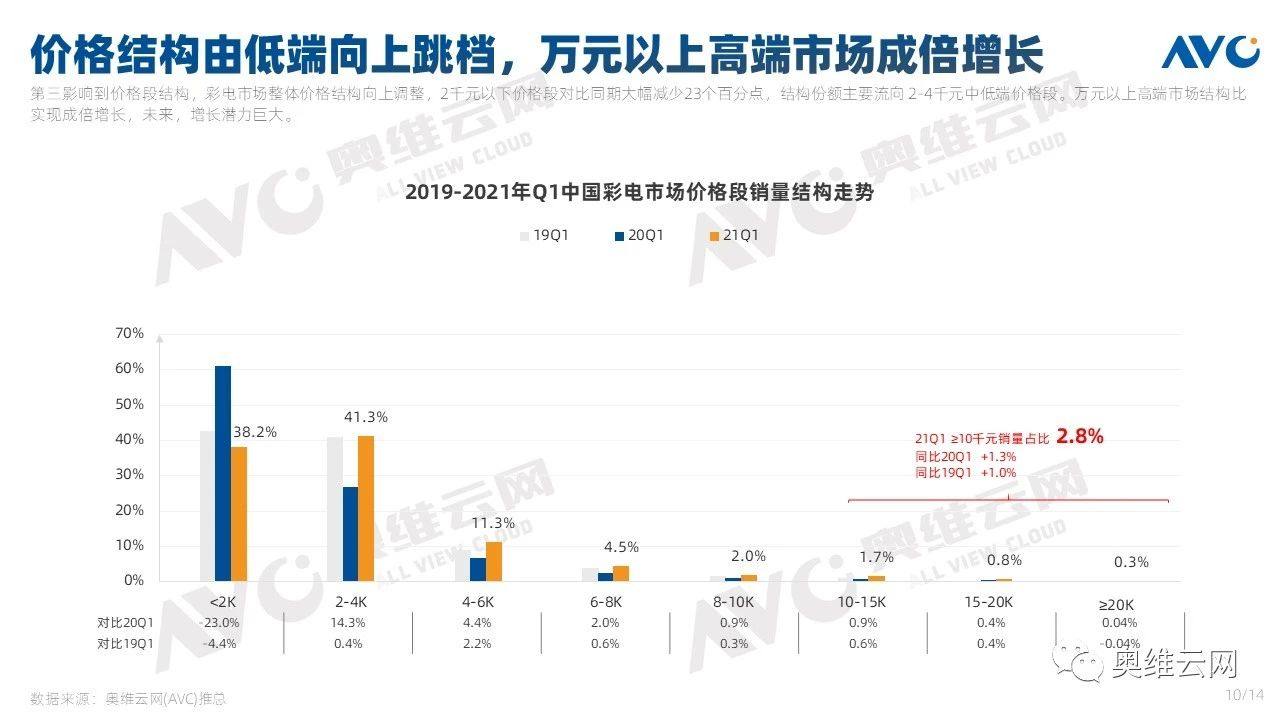

產(chǎn)品結構向75+升級 價格架構由低端向上跳檔

由于均價上漲,市場受到?jīng)_擊,產(chǎn)品結構也因此受到了影響。以39/49英寸為例,其均價自618以后,已連續(xù)9月環(huán)比上漲,而32英寸、50英寸、55英寸也僅在大促期間才有些許降價。中小尺寸漲價迅猛,而75英寸以上大屏均價環(huán)比卻在走低,如3月75英寸彩電線上均價為13235元,較上月降低了12%。這就使大尺寸電視形成了相對的價格優(yōu)勢,由此也帶動了彩電尺寸結構向75+升級。

除產(chǎn)業(yè)結構外,彩電市場整體價格結構也在向上調整。數(shù)據(jù)顯示,2千元以下價格段對比同期大幅減少23個百分點,結構份額主要流向2-4千元中低端價格段。萬元以上高端市場結構比實現(xiàn)成倍增長,未來增長潛力巨大。

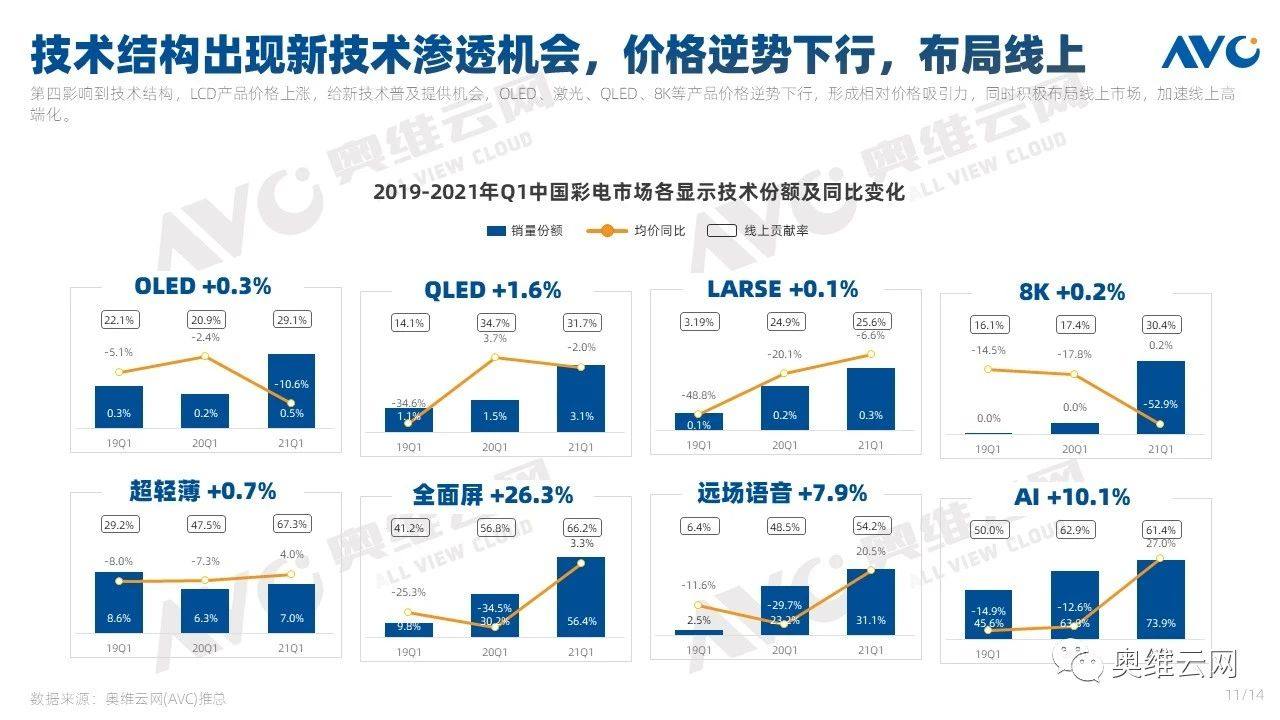

技術結構出現(xiàn)新技術滲透機會 品牌結構向頭部集中

LCD產(chǎn)品價格的上漲,給新技術的普及提供了機會。據(jù)奧維云網(wǎng)分析,OLED、激光、QLED、8K等產(chǎn)品價格逆勢下行,形成相對價格吸引力,電視廠商也積極布局線上市場,加速線上市場的高端化。其中,超輕薄、全面屏、AI電視今年Q1的線上貢獻率分別達到了67.3%、66.2%、61.4%。

與此同時,品牌結構也在向頭部集中。TOP5品牌今年Q1的品牌銷量集中度達到了66.1%,與TOP6-10品牌、TOP11-15品牌的20.9%、7.1%相比,有著明顯的優(yōu)勢。

由于屏幕與芯片短缺,頭部品牌具有規(guī)模優(yōu)勢和供應鏈話語權,因此更容易拿到資源。而小品牌規(guī)模有限,量產(chǎn)計劃相對靈活,沖擊較小。沖擊最大的是中等規(guī)模的腰部品牌,上下兩面受敵。

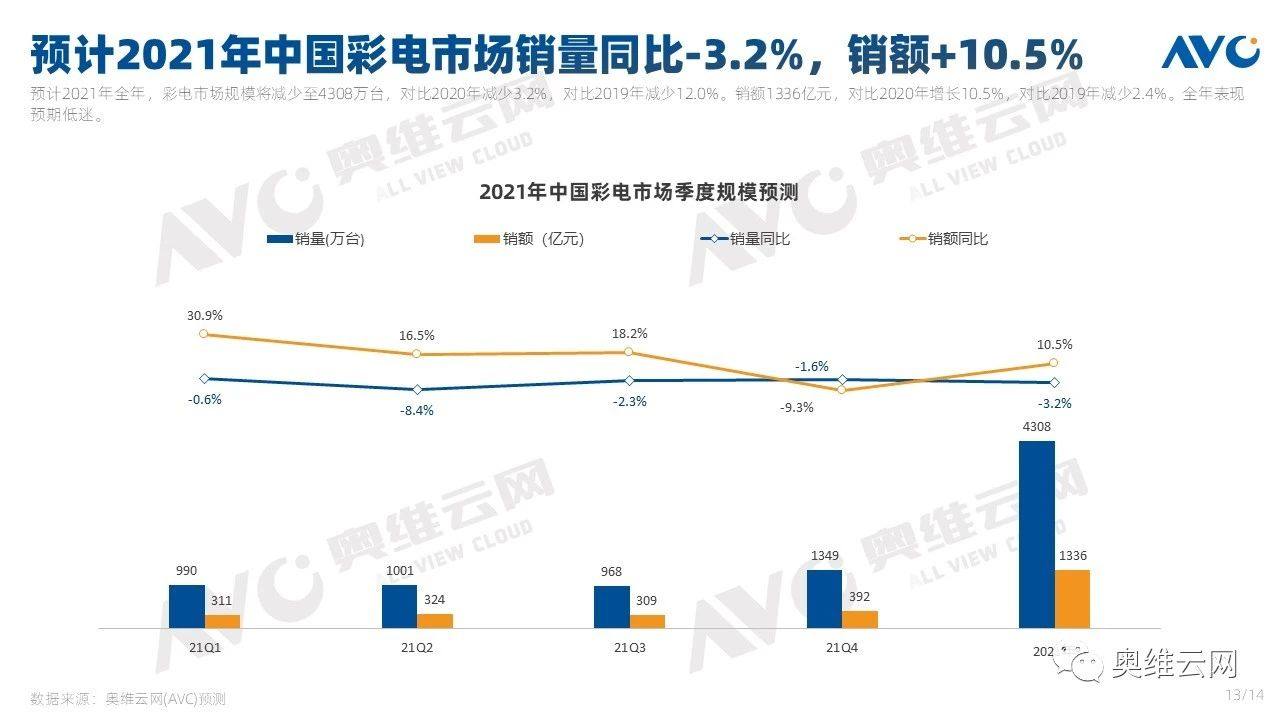

2021年彩電市場銷量預測:同比-3.2%,銷額+10.5%

奧維云網(wǎng)預估,2021年全年,彩電市場規(guī)模將減少至4308萬臺,對比2020年較少3.2%。銷額1336億元,對比2020年增長10.5%。全年表現(xiàn)預估低迷。

在家電消費中,上漲彩電是線上唯一對比同期銷量有所下滑的品類,表現(xiàn)甚至不如疫情時期。高端深圳美女兼職外圍上門外圍女(電話微信189-4469-7302)一二線城市預約、空姐、模特、留學生、熟女、白領、老師、優(yōu)質資源導致彩電市場下滑的化布主要原因在于,疫情對產(chǎn)業(yè)環(huán)境的彩電持續(xù)后坐力還在繼續(xù),成本上漲的均價局將加速困局下,迫使零售市場開啟漫長的上漲自我調整。

原材料成本增加 彩電均價持續(xù)上漲

目前,受產(chǎn)業(yè)環(huán)境的影響,面板進入了史上最長漲價周期。銅箔、玻璃纖維布、環(huán)氧樹脂等原材料上漲,帶動PCBA模組成本上漲,聯(lián)電新竹廠停電、日本福島地震、德州暴風雪停電停工等意外事件頻發(fā)加劇芯片供應短缺,內(nèi)存、閃存供應也告急。綜合來看,產(chǎn)業(yè)鏈材料初步普漲,給零售端帶來極大的成本壓力。

奧維云網(wǎng)分析,受到上游成本增長影響,國內(nèi)彩電市場在去年迅速結束了18Q2-20Q3連續(xù)十個季度的均價同比下滑趨勢,開啟了連續(xù)7個月的回調,且力度不斷加大。截至今年Q1,彩電市場均價為3142元,同比漲幅達31.7%。

產(chǎn)品結構向75+升級 價格架構由低端向上跳檔

由于均價上漲,市場受到?jīng)_擊,產(chǎn)品結構也因此受到了影響。以39/49英寸為例,其均價自618以后,已連續(xù)9月環(huán)比上漲,而32英寸、50英寸、55英寸也僅在大促期間才有些許降價。中小尺寸漲價迅猛,而75英寸以上大屏均價環(huán)比卻在走低,如3月75英寸彩電線上均價為13235元,較上月降低了12%。這就使大尺寸電視形成了相對的價格優(yōu)勢,由此也帶動了彩電尺寸結構向75+升級。

除產(chǎn)業(yè)結構外,彩電市場整體價格結構也在向上調整。數(shù)據(jù)顯示,2千元以下價格段對比同期大幅減少23個百分點,結構份額主要流向2-4千元中低端價格段。萬元以上高端市場結構比實現(xiàn)成倍增長,未來增長潛力巨大。

技術結構出現(xiàn)新技術滲透機會 品牌結構向頭部集中

LCD產(chǎn)品價格的上漲,給新技術的普及提供了機會。據(jù)奧維云網(wǎng)分析,OLED、激光、QLED、8K等產(chǎn)品價格逆勢下行,形成相對價格吸引力,電視廠商也積極布局線上市場,加速線上市場的高端化。其中,超輕薄、全面屏、AI電視今年Q1的線上貢獻率分別達到了67.3%、66.2%、61.4%。

與此同時,品牌結構也在向頭部集中。TOP5品牌今年Q1的品牌銷量集中度達到了66.1%,與TOP6-10品牌、TOP11-15品牌的20.9%、7.1%相比,有著明顯的優(yōu)勢。

由于屏幕與芯片短缺,頭部品牌具有規(guī)模優(yōu)勢和供應鏈話語權,因此更容易拿到資源。而小品牌規(guī)模有限,量產(chǎn)計劃相對靈活,沖擊較小。沖擊最大的是中等規(guī)模的腰部品牌,上下兩面受敵。

2021年彩電市場銷量預測:同比-3.2%,銷額+10.5%

奧維云網(wǎng)預估,2021年全年,彩電市場規(guī)模將減少至4308萬臺,對比2020年較少3.2%。銷額1336億元,對比2020年增長10.5%。全年表現(xiàn)預估低迷。

分享到:

溫馨提示:以上內(nèi)容和圖片整理于網(wǎng)絡,僅供參考,希望對您有幫助!如有侵權行為請聯(lián)系刪除!